Тухарь Ф. И., Фулга В. П., Метелкин Ж. И. НЕКОТОРЫЕ АСПЕКТЫ ЦЕНООБРАЗОВАНИЯ ПРОДАЖИ ТОВАРОВ И ПРОДУКТОВ В ТОРГОВЛЕ И ОБЩЕСТВЕННОМ ПИТАНИИ

Конференція "БОВУП", Полтава, ПУЕТ :: ІІ Міжнародна науково-практична інтернет-конференція «Бухгалтерський облік в управлінні підприємством: проблеми теорії та практики» :: Секція 2. Сучасний стан та вдосконалення обліково-аналітичного забезпечення управління підприємством.

Сторінка 1 з 1

Тухарь Ф. И., Фулга В. П., Метелкин Ж. И. НЕКОТОРЫЕ АСПЕКТЫ ЦЕНООБРАЗОВАНИЯ ПРОДАЖИ ТОВАРОВ И ПРОДУКТОВ В ТОРГОВЛЕ И ОБЩЕСТВЕННОМ ПИТАНИИ

автор Admin Чт Травень 11, 2017 9:31 pm

НЕКОТОРЫЕ АСПЕКТЫ ЦЕНООБРАЗОВАНИЯ ПРОДАЖИ ТОВАРОВ И ПРОДУКТОВ В ТОРГОВЛЕ И ОБЩЕСТВЕННОМ ПИТАНИИ

Тухарь Ф. И.

Кооперативно-Торговый Университет Молдовы

профессор кафедры «Бухгалтерский учет и аудит»,

д. э. н., профессор

Фулга В. П.

Кооперативно-Торговый Университет Молдовы

профессор кафедры «Бухгалтерский учет и аудит»,

к. э. н., доцент

Метелкин Ж. И.

Кооперативно-Торговый Университет Молдовы

профессор кафедры «Бухгалтерский учет и аудит»,

ассистент

Кооперативно-Торговый Университет Молдовы

профессор кафедры «Бухгалтерский учет и аудит»,

д. э. н., профессор

Фулга В. П.

Кооперативно-Торговый Университет Молдовы

профессор кафедры «Бухгалтерский учет и аудит»,

к. э. н., доцент

Метелкин Ж. И.

Кооперативно-Торговый Университет Молдовы

профессор кафедры «Бухгалтерский учет и аудит»,

ассистент

В коммерческих организациях значительный удельный вес в составе оборотных активов занимает товарная масса, учет которой, согласно нормативной базе по бухгалтерскому учету в Республике Молдова, можно вести в количественно-стоимостном, либо только в стоимостном выражении.

Товары в торговых организациях, как и другие товарно-материальные запасы, оцениваются по мере их приобретения по первоначальной (исторической) стоимости. По данной стоимости или по переоцененной (если производилась переоценка) стоимости учитываются товары в бухгалтерском балансе.

Однако Национальный Стандарт Бухгалтерского Учета (НСБУ) «Запасы» предусматривает, что в зависимости от специфики деятельности субъекта, для оценки запасов в течение отчетного периода может быть использован один из методов: метод нормативных затрат (нормативный метод) либо метод розничных цен.

Последний метод характерен для системы розничных торговых предприятий, у которых высокая скорость оборачиваемости и большой ассортимент товарных запасов. В данной статье основное внимание будет уделено проблемам ценообразования в розничных торговых организациях и учету розничных продаж в целях достоверного определения их финансовых результатов.

В отличие от других видов деятельности, на предприятиях торговли и общественного питания текущие активы (товары, продукты и приготовленные изделия) в текущем учете отражаются не по балансовой стоимости (себестоимости), а по розничным ценам. Поэтому возникает необходимость изучать некоторые оперативные методы ценообразования на товары и приготовленную продукцию в общественном питании, учитывая при этом и требования экономического закона «спрос и предложение» и финансовые интересы предприятия по накоплению прибыли.

При использовании инструментов бухгалтерского учета и экономического анализа в ценообразовании следует иметь в виду, что при исчислении розничных продажных цен по каждому виду товара или продукта, предназначенного для продажи через предприятия розничной торговли и общественного питания, кроме торговой надбавки (наценки) добавляется сумма НДС, которая подлежит перечислению в бюджет. На предприятиях оптовой торговли (оптовая база, посреднические торговые единицы с другими формами организации и собственности) сбытовые цены образуются, обычно, в момент продажи товаров на основе сопроводительных документов, оформляемых при отпуске. Отсюда следует, что окончательные расчетные цены с покупателями, в том числе с НДС или без НДС, обычно предусматриваются в договорах, заключаемых между экономическими агентами.

Известно, что отпускная цена, устанавливаемая на товары, должна покрывать их себестоимость (покупная цена плюс транспортные и таможенные расходы), общие и административные расходы, расходы на реализацию и другие операционные расходы, а часть этой цены (чистая прибыль) надлежит остаться предприятию для образования собственного капитала и обеспечения рентабельности предприятия. В этих целях предприятие устанавливает продажную цену путем определения торговой надбавки в процентном соотношении к продажной цене, так называемой коммерческой маржи, что дает возможность сравнить её уровень с уровнем расходов в торговле и определить тем самым уровень рентабельности для каждого вида товара.

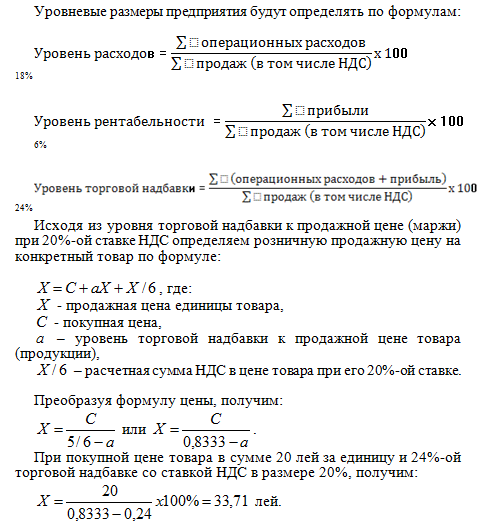

Так, если предположить, что уровень операционных расходов составляет 18%, а уровень рентабельности (прибыльности) ожидается в размере 6%, то уровень торговой надбавки к сумме продаж должен быть установлен в размере как минимум 24% (18+6)).

Уровневые размеры предприятия будут определять по формулам:

Использование формул ценообразования и преобразования торговых надбавок с ориентацией на уровень рентабельности позволит оперативно решать проблемы эффективности продаж, обеспечивая маневренность в зависимости от динамичного состояния уровня операционных расходов торгового предприятия и предприятия общественного питания.

Список использованных информационных источников

1. Закон Республики Молдова о бухгалтерском учете № 113-XVI от 27.04.2007. Monitorul Oficial al Republicii Moldova № 90–93 от 29.06.2007.2. Национальные стандарты бухгалтерского учета, утвержденные Приказом Министерства финансов Республики Молдова № 118 от 06.08.2013. Monitorul Oficial al Republicii Moldova № 233-237 от 22.10.2013.

3. Хендриксен У. С., Ван Бреда И. Ф. Теория бухгалтерского учета. Перевод с английского / Под редакцией профессора Я. В. Соколова. Москва: Финансы и статистика, 2000. – 576 с.

Admin- Admin

- Кількість повідомлень : 134

Дата реєстрації : 06.04.2017 -

Re: Тухарь Ф. И., Фулга В. П., Метелкин Ж. И. НЕКОТОРЫЕ АСПЕКТЫ ЦЕНООБРАЗОВАНИЯ ПРОДАЖИ ТОВАРОВ И ПРОДУКТОВ В ТОРГОВЛЕ И ОБЩЕСТВЕННОМ ПИТАНИИ

автор Admin Чт Травень 11, 2017 9:32 pm

Авторами проведено исследование особенностей ценообразования в торговле и на предприятиях общественного питания.

Материал тезисов дает возможность сделать вывод, что учет товаров в республике Молдова и в Украине во многом идентичен, поскольку приобретение товаров предполагает их оценку по первоначальной (исторической) стоимости. Однако, оценка выбытия товаров в республике Молдова производится только с использованием методов нормативных затрат или розничных цен. В Украине также можно применять методы средневзвешенной, идентифицированной себестоимости, а также FIFO. Аналогично, предприятия розничной торговли в Молдове и в Украине применяют метод розничных цен. Формирование отпускной цены также производится аналогично: первоначальная стоимость + наценка + НДС. Однако, в Украине в торговую наценку не включается сумма операционных расходов, а уровень наценки регулируется спросом и предложением.

Кроме того, уровень расходов в Украине исчисляется, исходя из суммы расходов и чистого дохода (без НДС).

Прохар Н.В.

Материал тезисов дает возможность сделать вывод, что учет товаров в республике Молдова и в Украине во многом идентичен, поскольку приобретение товаров предполагает их оценку по первоначальной (исторической) стоимости. Однако, оценка выбытия товаров в республике Молдова производится только с использованием методов нормативных затрат или розничных цен. В Украине также можно применять методы средневзвешенной, идентифицированной себестоимости, а также FIFO. Аналогично, предприятия розничной торговли в Молдове и в Украине применяют метод розничных цен. Формирование отпускной цены также производится аналогично: первоначальная стоимость + наценка + НДС. Однако, в Украине в торговую наценку не включается сумма операционных расходов, а уровень наценки регулируется спросом и предложением.

Кроме того, уровень расходов в Украине исчисляется, исходя из суммы расходов и чистого дохода (без НДС).

Прохар Н.В.

Admin- Admin

- Кількість повідомлень : 134

Дата реєстрації : 06.04.2017 -

» Фулга В. П., Тухарь Ф. И., Гуцан В. И. ПРОБЛЕМЫ ПРОЦЕССА РЕФОРМИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА В РЕСПУБЛИКЕ МОЛДОВА

» Гуцан В.И., Фулга В.П. ТРЕБОВАНИЯ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА ПО ПРОСТОЙ СИСТЕМЕ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ, ОСУЩЕСТВЛЯЮЩИХ ПРЕДПРИНИМАТЕЛЬСКУЮ ДЕЯТЕЛЬНОСТЬ

» Гуцан В.И., Фулга В.П. ТРЕБОВАНИЯ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА ПО ПРОСТОЙ СИСТЕМЕ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ, ОСУЩЕСТВЛЯЮЩИХ ПРЕДПРИНИМАТЕЛЬСКУЮ ДЕЯТЕЛЬНОСТЬ

Конференція "БОВУП", Полтава, ПУЕТ :: ІІ Міжнародна науково-практична інтернет-конференція «Бухгалтерський облік в управлінні підприємством: проблеми теорії та практики» :: Секція 2. Сучасний стан та вдосконалення обліково-аналітичного забезпечення управління підприємством.

Сторінка 1 з 1

Права доступу до цього форуму

Ви не можете відповідати на теми у цьому форумі