Котробай Г.А., Карпенко Є.А. ЕВОЛЮЦІЯ КАПІТАЛУ ЯК ОБЛІКОВОЇ КАТЕГОРІЇ

Конференція "БОВУП", Полтава, ПУЕТ :: ІІ Міжнародна науково-практична інтернет-конференція «Бухгалтерський облік в управлінні підприємством: проблеми теорії та практики» :: Секція 2. Сучасний стан та вдосконалення обліково-аналітичного забезпечення управління підприємством.

Сторінка 1 з 1

Котробай Г.А., Карпенко Є.А. ЕВОЛЮЦІЯ КАПІТАЛУ ЯК ОБЛІКОВОЇ КАТЕГОРІЇ

автор Admin Пн Травень 08, 2017 1:15 pm

ЕВОЛЮЦІЯ КАПІТАЛУ ЯК ОБЛІКОВОЇ КАТЕГОРІЇ

Котробай Г.А.

Вищий навчальний заклад Укоопспілки

«Полтавський університет економіки і торгівлі»

спеціальність «Облік і оподаткування»

магістрант

Карпенко Є. А.

Вищий навчальний заклад Укоопспілки

«Полтавський університет економіки і торгівлі»,

доцент кафедри бухгалтерського обліку і аудиту,

к. е. н., доцент

Вищий навчальний заклад Укоопспілки

«Полтавський університет економіки і торгівлі»

спеціальність «Облік і оподаткування»

магістрант

Карпенко Є. А.

Вищий навчальний заклад Укоопспілки

«Полтавський університет економіки і торгівлі»,

доцент кафедри бухгалтерського обліку і аудиту,

к. е. н., доцент

Кожна облікова категорія має власну еволюцію розвитку. Тобто поява в бухгалтерській термінології тих чи інших понять носить не суб’єктивний, а об’єктивний характер, в основі якого лежить узагальнення багатовікової практики бухгалтерського обліку. Причому особливо чітко це проявилось на прикладі такої фундаментальної категорії, як “ капітал”, так як його наявність є умовою створення та розвитку будь-якого бізнесу.

Проведений історичний огляд вказує на глибокий генезис і значну широту підходів до трактування капіталу як облікової категорії. Незважаючи на виключну увагу дослідників до цієї ключової категорії, наукова думка ще досі не змогла дати універсальне визначення капіталу, яке б відповідало не тільки теорії, але й практиці. Категорія “капітал” для науковців залишається неоднозначною та суперечливою.

Систематизувавши наукові дослідження щодо явища капіталу в економічний науці, можна констатувати, що капітал досліджувався у таких аспектах: виникнення капіталу; сутність капіталу; класифікація капіталу; стадії руху капіталу; стимули нагромадження капіталу; роль капіталу у економічному зростанні підприємства і держави; взаємозв’язок процесу нагромадження капіталу і споживання; взаємозв’язок капіталу і грошей; структура капіталу; ціна капіталу.

Першими ученими, у працях яких з’являється згадування про капітал, була школа меркантилістів (У.Стаффорд, Де Сантус, Г.Скаруффі). Аналізуючи конкретне приватне господарство, представники цієї школи визначали капітал, як конкретну суму грошових коштів, використовуючи яку можливе отримання додаткового доходу. Згідно з даним підходом, капітал розуміється як гроші або багатство. Аналіз капіталу представниками школи меркантилізму зводився до аналізу його в сфері обігу та представлення у грошовій формі, у вигляді золота або іншого металу.

Педставники школи фізіократів (Ф. Кене, Дюпон де Немур, маркіз Мірабо, Мерсьє де Ла Рів’єр, Жан Тюрбо) вважали, що частина капіталу, яка була отримана у виробничому процесі, не витрачалася, а заощаджувалася для майбутнього використання у виробництві.

Процес економічного розвитку породжував нові й нові підходи до трактування категорії «капітал», але, на нашу думку, справжній прорив в її трактуванні припадає на ХІХ століття, коли марксисти почали розглядати капітал не як вічний ресурс, а як ресурс, що використовується у виробничих відносинах, де і створює свою вартість.

Адам Сміт визначає капітал, як "головну рушійну силу економічного прогресу. Це запас продукції, що приносить прибуток, або за допомогою якого працею створюються нові блага" [1, c. 285].

З точки зору Давида Рікардо, "капітал – це нагромаджена праця або все те, що бере участь у виробництві" [1, c. 286].

У сучасних облікових літературних джерелах також існують робіжності щодо поняття капіталу як облікової категорії.

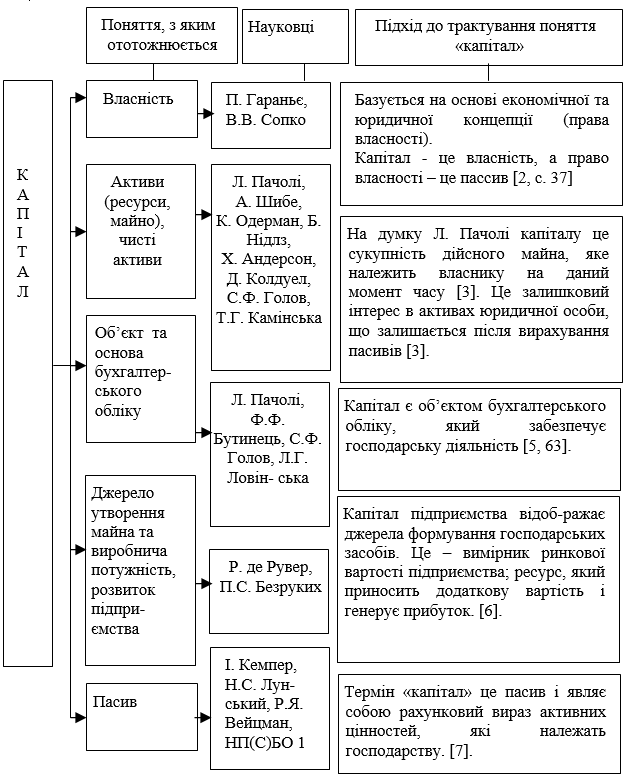

З метою поглибленого розуміння облікової інтерпретації досліджуваного поняття згрупуємо існуючі підходи за принципом ототожнення капіталу з іншими поняттями (рис. 1).

Отже, нами виокремлено п’ять підходів інтерпретації капіталу як облікової категорії, які відображають принципово різні наукові погляди. Це такі:

1. Ототожнення капіталу з власністю, в тому числі інтерпретація пасиву як власність.

2. Інтерпретація капіталу як активу (ресурсів, майна) та чистих активів.

3. Трактування капіталу як об’єкту бухгалтерського обліку. Розуміння капіталу як основи бухгалтерського обліку, зокрема, основного рахунку, який акумулює інформацію про результати діяльності [8].

4. Ствердження, що капітал - це джерело утворення майна та виробничу потужність суб’єкта господарювання, розвиток підприємства. М.І. Кутер для відображення джерел фінансування і оплати майна суб’єкта господарювання вводить в термінологічно-економічний оборот поняття активного капіталу (функціонуючого), який включає власний і позиковий капітали [9, с. 184].

5. «Капітал» є катего- рією пасиву і являє собою рахунковий вираз активних цінностей, які належать даному господарству [7, с. 184].

Проведений історичний огляд вказує на глибокий генезис і значну широту підходів до трактування капіталу як облікової категорії. Незважаючи на виключну увагу дослідників до цієї ключової категорії, наукова думка ще досі не змогла дати універсальне визначення капіталу, яке б відповідало не тільки теорії, але й практиці. Категорія “капітал” для науковців залишається неоднозначною та суперечливою.

Систематизувавши наукові дослідження щодо явища капіталу в економічний науці, можна констатувати, що капітал досліджувався у таких аспектах: виникнення капіталу; сутність капіталу; класифікація капіталу; стадії руху капіталу; стимули нагромадження капіталу; роль капіталу у економічному зростанні підприємства і держави; взаємозв’язок процесу нагромадження капіталу і споживання; взаємозв’язок капіталу і грошей; структура капіталу; ціна капіталу.

Першими ученими, у працях яких з’являється згадування про капітал, була школа меркантилістів (У.Стаффорд, Де Сантус, Г.Скаруффі). Аналізуючи конкретне приватне господарство, представники цієї школи визначали капітал, як конкретну суму грошових коштів, використовуючи яку можливе отримання додаткового доходу. Згідно з даним підходом, капітал розуміється як гроші або багатство. Аналіз капіталу представниками школи меркантилізму зводився до аналізу його в сфері обігу та представлення у грошовій формі, у вигляді золота або іншого металу.

Педставники школи фізіократів (Ф. Кене, Дюпон де Немур, маркіз Мірабо, Мерсьє де Ла Рів’єр, Жан Тюрбо) вважали, що частина капіталу, яка була отримана у виробничому процесі, не витрачалася, а заощаджувалася для майбутнього використання у виробництві.

Процес економічного розвитку породжував нові й нові підходи до трактування категорії «капітал», але, на нашу думку, справжній прорив в її трактуванні припадає на ХІХ століття, коли марксисти почали розглядати капітал не як вічний ресурс, а як ресурс, що використовується у виробничих відносинах, де і створює свою вартість.

Адам Сміт визначає капітал, як "головну рушійну силу економічного прогресу. Це запас продукції, що приносить прибуток, або за допомогою якого працею створюються нові блага" [1, c. 285].

З точки зору Давида Рікардо, "капітал – це нагромаджена праця або все те, що бере участь у виробництві" [1, c. 286].

У сучасних облікових літературних джерелах також існують робіжності щодо поняття капіталу як облікової категорії.

З метою поглибленого розуміння облікової інтерпретації досліджуваного поняття згрупуємо існуючі підходи за принципом ототожнення капіталу з іншими поняттями (рис. 1).

Отже, нами виокремлено п’ять підходів інтерпретації капіталу як облікової категорії, які відображають принципово різні наукові погляди. Це такі:

1. Ототожнення капіталу з власністю, в тому числі інтерпретація пасиву як власність.

2. Інтерпретація капіталу як активу (ресурсів, майна) та чистих активів.

3. Трактування капіталу як об’єкту бухгалтерського обліку. Розуміння капіталу як основи бухгалтерського обліку, зокрема, основного рахунку, який акумулює інформацію про результати діяльності [8].

4. Ствердження, що капітал - це джерело утворення майна та виробничу потужність суб’єкта господарювання, розвиток підприємства. М.І. Кутер для відображення джерел фінансування і оплати майна суб’єкта господарювання вводить в термінологічно-економічний оборот поняття активного капіталу (функціонуючого), який включає власний і позиковий капітали [9, с. 184].

5. «Капітал» є катего- рією пасиву і являє собою рахунковий вираз активних цінностей, які належать даному господарству [7, с. 184].

Рис. 1. Наукові підходи до капіталу як облікової категорії

Проведене дослідження підтверджує той факт, що капітал має багато тлумачень і може трактуватися як матеріальні ресурси, сума грошей та нематеріальні ресурси. Але більшість поглядів на дане поняття схожі в тому, що капітал являє собою здатність приносити дохід.

У процесі виробництва та на стадіях обігу постійно виявляється двоїста сутність капіталу, що визначає його як джерело для створення продуктивного активного капіталу та як причину виникнення зобов'язань підприємства. Тому з метою бухгалтерського обліку капітал визначається як власність, як активи, об’єкт та основа бухгалтерського обліку, джерело утворення майна та пасиви.

На нашу думку лише правильне розуміння суті капіталу в усіх його багатогранних проявах призведе до створення якісного облікового забезпечення для максимально ефективного функціонування кожного підприємства.

У процесі виробництва та на стадіях обігу постійно виявляється двоїста сутність капіталу, що визначає його як джерело для створення продуктивного активного капіталу та як причину виникнення зобов'язань підприємства. Тому з метою бухгалтерського обліку капітал визначається як власність, як активи, об’єкт та основа бухгалтерського обліку, джерело утворення майна та пасиви.

На нашу думку лише правильне розуміння суті капіталу в усіх його багатогранних проявах призведе до створення якісного облікового забезпечення для максимально ефективного функціонування кожного підприємства.

Список використаних інформаційних джерел

1. Поддєрьогін А.М. Фінансовий менеджмент: підручник / Кер.кол.авт. і наук. ред. проф. А.М. Поддєрьогін. ─ К.: КНЕУ, 2008. -536 с., 2. Сопко В.В. Бухгалтерський облік капіталу підприємства (влас- ності, пасивів) : [навч. посіб.] / В.В. Сопко. – К. : ЦУЛ, 2006. – 312 с., 3. Бауэр О.О. Мемуары к истории бухгалтерии и памятники свя- щенной старины / О. О Бауэр. – М., 1911. – 370 с., 4. Нидлз Б. Принципы бухгатерского учета / [Б. Нидлз, Х. Андер- сон, Д. Колдуэлл]; пер. с англ. под ред. Я.В. Соколова ; 2-е изд., стереотип. – М. : Финансы и статистика, 2000. – 496 с., 5. Бутинець Ф.Ф. Теорія бухгалтерського обліку : [підруч. для студ. спец. 7.050106 «Облік і аудит» вищ. навч. закл.] / Ф.Ф. Бутинець ; 3-є вид., доп. і перероб. – Житомир : ПП «Рута», 2003. – 444 с., 6. Рувер Р. Де. Как возникла двойная бухгалтерия (развитие бухгалтерии до Луки Пачоли согласно счетным книгам купцов средневековья) [сокр. пер. с англ.] / Р. Де Рувер. - М.: Госфиниздат, 1958. - 67с., 7. Капитал [Електронний ресурс]. – Режим доступу : http://accountology.ucoz.ru/index/f_kapital/0-69., 8. Бауэр О.О. Мемуары к истории бухгалтерии и памятники свя- щенной старины / О. О Бауэр. – М., 1911. – 370 с., 9. Кутер М.И. Теория и принципы бухгалтерского учета : [учеб. пособ.] / М.И. Кутер ; 3-е изд., перераб. и доп.– М. : Финансы и статистика, 2007. – 544 с.

Admin- Admin

- Кількість повідомлень : 134

Дата реєстрації : 06.04.2017 -

Re: Котробай Г.А., Карпенко Є.А. ЕВОЛЮЦІЯ КАПІТАЛУ ЯК ОБЛІКОВОЇ КАТЕГОРІЇ

автор Admin Ср Травень 10, 2017 10:10 am

Авторами досліджено науково-практичні аспекти розвитку та інтерпретації категорії «капітал» з позиції облікового аспекту.

За результатами проведено дослідження, авторами виокремлено п’ять підходів інтерпретації капіталу з позиції бухгалтерського обліку, які відображають принципово різні наукові погляди. Сформовано авторську позицію стосовно кожного виокремленого підходу розуміння капіталу як категорії бухгалтерського обліку.

На думку авторів лише правильне розуміння суті капіталу в усіх його багатогранних проявах призведе до створення якісного облікового забезпечення для максимально ефективного функціонування кожного підприємства.

Артюх-Пасюта О.В.

За результатами проведено дослідження, авторами виокремлено п’ять підходів інтерпретації капіталу з позиції бухгалтерського обліку, які відображають принципово різні наукові погляди. Сформовано авторську позицію стосовно кожного виокремленого підходу розуміння капіталу як категорії бухгалтерського обліку.

На думку авторів лише правильне розуміння суті капіталу в усіх його багатогранних проявах призведе до створення якісного облікового забезпечення для максимально ефективного функціонування кожного підприємства.

Артюх-Пасюта О.В.

Admin- Admin

- Кількість повідомлень : 134

Дата реєстрації : 06.04.2017 -

» Карпенко О. В., Шмигленко О. Г. ІНФОРМАЦІЯ ПРО ВАРТІСТЬ ПІДПРИЄМСТВА В БУХГАЛТЕРСЬКОМУ ОБЛІКУ

» Андрієвський І.В., Карпенко О.В. МЕТОДИ ОЦІНКИ ВАРТОСТІ ПІДПРИЄМСТВА ТА ІХ ПРАКТИЧНЕ ЗАСТОСУВАННЯ

» Табачун А.Р., Зюкова М.М. РОЛЬ ВЛАСНОГО КАПІТАЛУ У ЗАБЕЗПЕЧЕННІ ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА

» Любченко В.С., Тесленко Т.І. МІСЦЕ ОБЛІКОВОЇ ІНФОРМАЦІЇ В УПРАВЛІННІ ПІДПРИЄМСТВОМ

» Колісник О.П. ПРОФЕСІЙНЕ СУДЖЕННЯ БУХГАЛТЕРА В КОНТЕКСТІ ОБЛІКОВОЇ ПОЛІТИКИ ПІДПРИЄМСТВА

» Андрієвський І.В., Карпенко О.В. МЕТОДИ ОЦІНКИ ВАРТОСТІ ПІДПРИЄМСТВА ТА ІХ ПРАКТИЧНЕ ЗАСТОСУВАННЯ

» Табачун А.Р., Зюкова М.М. РОЛЬ ВЛАСНОГО КАПІТАЛУ У ЗАБЕЗПЕЧЕННІ ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА

» Любченко В.С., Тесленко Т.І. МІСЦЕ ОБЛІКОВОЇ ІНФОРМАЦІЇ В УПРАВЛІННІ ПІДПРИЄМСТВОМ

» Колісник О.П. ПРОФЕСІЙНЕ СУДЖЕННЯ БУХГАЛТЕРА В КОНТЕКСТІ ОБЛІКОВОЇ ПОЛІТИКИ ПІДПРИЄМСТВА

Конференція "БОВУП", Полтава, ПУЕТ :: ІІ Міжнародна науково-практична інтернет-конференція «Бухгалтерський облік в управлінні підприємством: проблеми теорії та практики» :: Секція 2. Сучасний стан та вдосконалення обліково-аналітичного забезпечення управління підприємством.

Сторінка 1 з 1

Права доступу до цього форуму

Ви не можете відповідати на теми у цьому форумі