Дика М.А., Орищенко М.М. ПРОБЛЕМИ ВИБОРУ МЕТОДУ СКЛАДАННЯ ЗВІТУ ПРО РУХ ГРОШОВИХ КОШТІВ

Конференція "БОВУП", Полтава, ПУЕТ :: ІІ Міжнародна науково-практична інтернет-конференція «Бухгалтерський облік в управлінні підприємством: проблеми теорії та практики» :: Секція 2. Сучасний стан та вдосконалення обліково-аналітичного забезпечення управління підприємством.

Сторінка 1 з 1

Дика М.А., Орищенко М.М. ПРОБЛЕМИ ВИБОРУ МЕТОДУ СКЛАДАННЯ ЗВІТУ ПРО РУХ ГРОШОВИХ КОШТІВ

автор Admin Пн Травень 08, 2017 12:39 pm

ПРОБЛЕМИ ВИБОРУ МЕТОДУ СКЛАДАННЯ ЗВІТУ ПРО РУХ ГРОШОВИХ КОШТІВ

Дика М.А.

Вищий навчальний заклад Укоопспілки

«Полтавський університет економіки і торгівлі»

напрям підготовки «Облік і оподаткування»

магістрант

Орищенко М.М.

Вищий навчальний заклад Укоопспілки

«Полтавський університет економіки і торгівлі»

доцент кафедри бухгалтерського обліку і аудиту

к.е.н., доцент

науковий керівник

Вищий навчальний заклад Укоопспілки

«Полтавський університет економіки і торгівлі»

напрям підготовки «Облік і оподаткування»

магістрант

Орищенко М.М.

Вищий навчальний заклад Укоопспілки

«Полтавський університет економіки і торгівлі»

доцент кафедри бухгалтерського обліку і аудиту

к.е.н., доцент

науковий керівник

Розуміння причинно–наслідкових зв'язків між вхідними та вихідними грошовими потоками дає можливість наявним та потенційним інвесторам, іншим групам користувачів фінансової звітності оцінити забезпеченість підприємства власними фінансовими ресурсами, далекоглядність інвестиційної та фінансової політики. З цією метою був здійсненний перехід до Міжнародних стандартів фінансової звітності щодо заповнення Звіту про рух грошових коштів. При цьому було не враховано ряд особливостей вітчизняного досвіду його складання.

Проблеми теорії та практики формування статей Звіт про рух грошових коштів були розглянуті в роботах вітчизняних вчених, таких як: Атамас П.Й., Атамас О.П., Корягін М.В., Височан О.С., Курило Г. М.,Теслюк В.М., Дегтяренко А.В. та інші.

Звіт про рух грошових коштів – форма річної фінансо¬вої звітності, яка надає користувачам інформації під¬стави для оцінки спроможності підприємства генеру¬вати грошові кошти, а також для оцінки потреби в них. У Звіті про рух грошових коштів відображаються джерела отриманих підприємством готівкових та без¬готівкових коштів, напрями їх використання у звіт¬ному періоді, рух грошових коштів за звітний період залежно від виду діяльності (операційної, інвести¬ційної, фінансової).

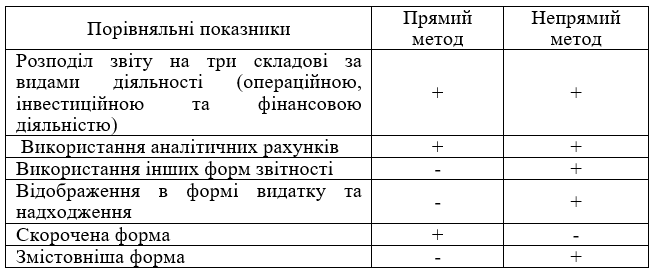

Вважаємо однією з найбільших проблем заповнення Звіту про рух грошових коштів є те, що дану форму можна складати за допомогою двох методів – прямого та непрямого. Під прямим методом розуміється заповнення форми за допомогою дебетових та кредитових рахунків «30 Каса» та «31 Рахунки в банках» відповідно у кореспонденції з рахункам бухгалтерського обліку операцій, активів та зобов’язань. Це викликає труднощі, оскільки багато підприємств не використовують детальну аналітику рахунків, що й затрудняє складання звіту та вимагає чимало часу. Під непрямим методом розуміється заповнення даного звіту поєднанням двох форм – Балансу (Звіт про фінансовий стан) та Звіту про фінансові результати (Звіт про сукупний дохід). Лише для декількох рядків Звіту про рух грошових коштів потрібно використовувати аналітичні дані. Але звіт за рахунок своїх рядків є не дуже зрозумілим для некомпетентних користувачів даної інформації [1].

Для вибору ефективнішого методу заповнення Звіту про рух грошових коштів та кращого розуміння користувачам наданої інформації необхідно порівняти два методи, згрупувавши їх в таблицю 1.

Проблеми теорії та практики формування статей Звіт про рух грошових коштів були розглянуті в роботах вітчизняних вчених, таких як: Атамас П.Й., Атамас О.П., Корягін М.В., Височан О.С., Курило Г. М.,Теслюк В.М., Дегтяренко А.В. та інші.

Звіт про рух грошових коштів – форма річної фінансо¬вої звітності, яка надає користувачам інформації під¬стави для оцінки спроможності підприємства генеру¬вати грошові кошти, а також для оцінки потреби в них. У Звіті про рух грошових коштів відображаються джерела отриманих підприємством готівкових та без¬готівкових коштів, напрями їх використання у звіт¬ному періоді, рух грошових коштів за звітний період залежно від виду діяльності (операційної, інвести¬ційної, фінансової).

Вважаємо однією з найбільших проблем заповнення Звіту про рух грошових коштів є те, що дану форму можна складати за допомогою двох методів – прямого та непрямого. Під прямим методом розуміється заповнення форми за допомогою дебетових та кредитових рахунків «30 Каса» та «31 Рахунки в банках» відповідно у кореспонденції з рахункам бухгалтерського обліку операцій, активів та зобов’язань. Це викликає труднощі, оскільки багато підприємств не використовують детальну аналітику рахунків, що й затрудняє складання звіту та вимагає чимало часу. Під непрямим методом розуміється заповнення даного звіту поєднанням двох форм – Балансу (Звіт про фінансовий стан) та Звіту про фінансові результати (Звіт про сукупний дохід). Лише для декількох рядків Звіту про рух грошових коштів потрібно використовувати аналітичні дані. Але звіт за рахунок своїх рядків є не дуже зрозумілим для некомпетентних користувачів даної інформації [1].

Для вибору ефективнішого методу заповнення Звіту про рух грошових коштів та кращого розуміння користувачам наданої інформації необхідно порівняти два методи, згрупувавши їх в таблицю 1.

Таблиця 1

Порівняння характеристика прямого та непрямого методів заповнення Звіту про рух грошових коштів [2]

Думки вітчизняних економістів з даного питання розділилися на прихильників прямого методу та прихильників непрямого методу.

Так, Атамас П.Й., Атамас О.П. зазначають, що непрямий метод значно простіший для практичного використання і надає ряд переваг при аналізі фі- нансових показників діяльності підприємства, тому в зарубіжній практиці використовується досить часто [4, с. 10].

Курило Г. М. передбачає, що непрямий метод більш розповсюджений у світовій практиці як метод складання Звіту про рух грошових коштів та грошових еквівалентів. Він включає елементи аналізу, так як базується на співставлення змін різних статей балансу за звітний період, які характеризують майнове та фінансове становище підприємства, містить також аналіз руху основних засобів, їх амортизацію і інші показники, котрі неможливо отримати виключно з балансових даних [6, с. 98].

А Теслюк В.М., Дегтяренко А.В. зазначають, що прямий метод складання звіту про рух грошових коштів є більш наочним, дає змогу чітко виділити відповідні напрями надходження й витрачання грошей, простежити рух грошових коштів та їх еквівалентів на підприємстві. Крім того, змінена форма є доступнішою для сприйняття та заповнення [7, с. 129].

Таким чином, можна сказати, що непрямий метод в заповненні Звіту про рух грошових коштів є більш ефективним. Його форма є більш нагляднішою, оскільки включає в себе стовбці «надходження» та «видаток», що значно полегшує аналіз грошових коштів підприємства та вимагає меншого часу, тому що дані беруться також з двох форм звітності.

Так, Атамас П.Й., Атамас О.П. зазначають, що непрямий метод значно простіший для практичного використання і надає ряд переваг при аналізі фі- нансових показників діяльності підприємства, тому в зарубіжній практиці використовується досить часто [4, с. 10].

Курило Г. М. передбачає, що непрямий метод більш розповсюджений у світовій практиці як метод складання Звіту про рух грошових коштів та грошових еквівалентів. Він включає елементи аналізу, так як базується на співставлення змін різних статей балансу за звітний період, які характеризують майнове та фінансове становище підприємства, містить також аналіз руху основних засобів, їх амортизацію і інші показники, котрі неможливо отримати виключно з балансових даних [6, с. 98].

А Теслюк В.М., Дегтяренко А.В. зазначають, що прямий метод складання звіту про рух грошових коштів є більш наочним, дає змогу чітко виділити відповідні напрями надходження й витрачання грошей, простежити рух грошових коштів та їх еквівалентів на підприємстві. Крім того, змінена форма є доступнішою для сприйняття та заповнення [7, с. 129].

Таким чином, можна сказати, що непрямий метод в заповненні Звіту про рух грошових коштів є більш ефективним. Його форма є більш нагляднішою, оскільки включає в себе стовбці «надходження» та «видаток», що значно полегшує аналіз грошових коштів підприємства та вимагає меншого часу, тому що дані беруться також з двох форм звітності.

Список використаних інформаційних джерел

1. Методичні рекомендацій щодо заповнення форм фінансової звітності: Наказ Міністерства фінансів України від 28.03.2013 р. № 433 [Електронний ресурс]. – Режим доступу: http://www.pro-u4ot.info/index.php?section=browse& CatID=92&ArtID=13614. 2. Шубіна С.В. Проблематика заповнення звіту про рух грошо¬вих коштів та шляхи її вирішення / С.В. Шубіна, А.Ю. Босих // Молодий вчений. – 2014. – № 4 (07). – С. 142–145.3. Атамас П.Й., Атамас О.П. Методичні проблеми складання Звіту про рух грошових коштів та шляхи їх вирішення / П.Й. Атамас, О.П. Атамас // Європейський вектор економічного розвитку: Збірник наукових праць. – 2013. – № 1 (14). – С. 3 – 11. 4. Курило Г.М. Щодо пошуку стратегії конвергентності в обліку та фінансової звітності: концептуальний підхід / Г.М. Курило // Вісник Донецького університету економіки та права. – 2013. – № 1. – С. 95-100. 5. Теслюк В.М., Дегтяренко А.В. Складання звіту про рух грошових коштів / В.М. Теслюк, А.В. Дегтяренко// Вісник Сумського НАУ. Серія: Фінанси і кредит. – 2011. – № 1(30). – С.127-131.

Admin- Admin

- Кількість повідомлень : 134

Дата реєстрації : 06.04.2017 -

Re: Дика М.А., Орищенко М.М. ПРОБЛЕМИ ВИБОРУ МЕТОДУ СКЛАДАННЯ ЗВІТУ ПРО РУХ ГРОШОВИХ КОШТІВ

автор Admin Чт Травень 11, 2017 8:30 pm

Авторами досліджена проблема вибору методу складання звіту про рух грошових коштів за національними стандартами – прямого або непрямого.

За обраними ознаками визначені переваги кожного з методів та їх недоліки. Наведені думки вчених щодо переваг та недоліків обох методів.

На підставі розглянутих аргументів автори висловлюють прихильність до непрямого методу складання даного звіту.

На нашу думку, дослідження потребує поглиблення, зокрема, опрацювання міжнародного стандарту, у якому викладено дещо інший підхід до складання звіту про рух грошових коштів за прямим методом.

Деньга С.М.

За обраними ознаками визначені переваги кожного з методів та їх недоліки. Наведені думки вчених щодо переваг та недоліків обох методів.

На підставі розглянутих аргументів автори висловлюють прихильність до непрямого методу складання даного звіту.

На нашу думку, дослідження потребує поглиблення, зокрема, опрацювання міжнародного стандарту, у якому викладено дещо інший підхід до складання звіту про рух грошових коштів за прямим методом.

Деньга С.М.

Admin- Admin

- Кількість повідомлень : 134

Дата реєстрації : 06.04.2017 -

» Деньга С.М. КРИЗА ЗАГАЛЬНОГО МЕТОДУ НАУКОВОГО ПІЗНАННЯ

» Кисельова В.А., Ночовна Ю.О. ОСОБЛИВОСТІ СКЛАДАННЯ ФІНАНСОВОЇ ЗВІТНОСТІ ЗА МСФЗ В УКРАЇНІ

» Ещенко І.С., Вороніна В.Л. ПЕРЕВАГИ ТА ПРОБЛЕМИ ЕЛЕКТРОННОГО ДОКУМЕНТООБІГУ

» Самбурська Н. І. ПРОБЛЕМИ ОБЛІКУ ІНОЗЕМНИХ ІНВЕСТИЦІЙ В УКРАЇНІ

» Безсмертна О.В., Самбурська Н.І. ПРОБЛЕМИ НОРМАТИВНО-ПРАВОВОГО ЗАБЕЗПЕЧЕННЯ ОБЛІКУ ГОТОВОЇ ПРОДУКЦІЇ НА СІЛЬСЬКОГОСПОДАРСЬКИХ ПІДПИЄМСТВАХ

» Кисельова В.А., Ночовна Ю.О. ОСОБЛИВОСТІ СКЛАДАННЯ ФІНАНСОВОЇ ЗВІТНОСТІ ЗА МСФЗ В УКРАЇНІ

» Ещенко І.С., Вороніна В.Л. ПЕРЕВАГИ ТА ПРОБЛЕМИ ЕЛЕКТРОННОГО ДОКУМЕНТООБІГУ

» Самбурська Н. І. ПРОБЛЕМИ ОБЛІКУ ІНОЗЕМНИХ ІНВЕСТИЦІЙ В УКРАЇНІ

» Безсмертна О.В., Самбурська Н.І. ПРОБЛЕМИ НОРМАТИВНО-ПРАВОВОГО ЗАБЕЗПЕЧЕННЯ ОБЛІКУ ГОТОВОЇ ПРОДУКЦІЇ НА СІЛЬСЬКОГОСПОДАРСЬКИХ ПІДПИЄМСТВАХ

Конференція "БОВУП", Полтава, ПУЕТ :: ІІ Міжнародна науково-практична інтернет-конференція «Бухгалтерський облік в управлінні підприємством: проблеми теорії та практики» :: Секція 2. Сучасний стан та вдосконалення обліково-аналітичного забезпечення управління підприємством.

Сторінка 1 з 1

Права доступу до цього форуму

Ви не можете відповідати на теми у цьому форумі