Артюх-Пасюта О.В., Кулявець Н.О. ЕКОНОМІЧНА СУТНІСТЬ КОМПЛЕКСНОГО ОБЛІКОВОГО ОБ’ЄКТА «НЕФІНАНСОВІ АКТИВИ» БЮДЖЕТНИХ УСТАНОВ

Конференція "БОВУП", Полтава, ПУЕТ :: ІІ Міжнародна науково-практична інтернет-конференція «Бухгалтерський облік в управлінні підприємством: проблеми теорії та практики» :: Секція 1. Місце бухгалтерського обліку в інформаційній системі управління підприємством

Сторінка 1 з 1

Артюх-Пасюта О.В., Кулявець Н.О. ЕКОНОМІЧНА СУТНІСТЬ КОМПЛЕКСНОГО ОБЛІКОВОГО ОБ’ЄКТА «НЕФІНАНСОВІ АКТИВИ» БЮДЖЕТНИХ УСТАНОВ

автор Admin Пн Травень 08, 2017 11:16 am

ЕКОНОМІЧНА СУТНІСТЬ

КОМПЛЕКСНОГО ОБЛІКОВОГО ОБ’ЄКТА

«НЕФІНАНСОВІ АКТИВИ» БЮДЖЕТНИХ УСТАНОВ

КОМПЛЕКСНОГО ОБЛІКОВОГО ОБ’ЄКТА

«НЕФІНАНСОВІ АКТИВИ» БЮДЖЕТНИХ УСТАНОВ

Артюх-Пасюта О.В.

Вищий навчальний заклад Укоопспілки

«Полтавський університет економіки і торгівлі»

доцент кафедри бухгалтерського обліку і аудиту,

к. е. н., доцент

Кулявець Н.О.

Вищий навчальний заклад Укоопспілки

«Полтавський університет економіки і торгівлі»

асистент кафедри бухгалтерського обліку і аудиту

Вищий навчальний заклад Укоопспілки

«Полтавський університет економіки і торгівлі»

доцент кафедри бухгалтерського обліку і аудиту,

к. е. н., доцент

Кулявець Н.О.

Вищий навчальний заклад Укоопспілки

«Полтавський університет економіки і торгівлі»

асистент кафедри бухгалтерського обліку і аудиту

За умов фундаментальної перебудови змістовних положень обліку в бюджетних установах, спричинених необхідністю модернізації інформаційно-аналітичного забезпечення системи управління державними фінансами України, потреба в дослідженнях за вищевказаною тематикою є надзвичайною, а власне дослідження мають бути першочерговими.

Перегляд публікацій вітчизняних вчених-обліковців свідчить про пожвавлення наукової діяльності у сфері бюджетного обліку. Серед найбільш вагомих публікацій слід відзначити результати досліджень відомих авторів, як Гізатуліна Л.В., Дорошенко О.О., Єфіменко Т.І., Калюга Є.В., Кондратюк І.О., Куценко О.П., Левицька С.О., Ловінська Л.Г., Свірко С.В., Сушко Н.І. та ін. Безумовно, така тенденція пов’язана безпосередньо з поточною реалізацією положень Плану заходів щодо модернізації системи бухгалтерського обліку в державному секторі на 2016–2018 роки» [4]. Важливим результатом виконання намічених заходів є оновлення об’єктного поля і виникнення нових укрупнених об’єктів бюджетного обліку, зокрема нефінансових активів.

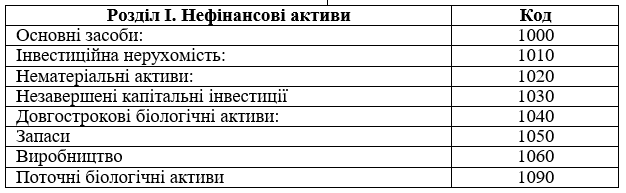

Поняття «нефінансові активи» є новим для облікової термінології бюджетних установ. Його застосування на практичному рівні розпочато з 01.01.2017 р. з веденням в дію НП(С)БОДС 101 «Подання фінансової звітності» [1]. Саме в зазначеному нормативному документі представлено структуру нефінансових активів суб’єктів державного сектора через фрагмент активної частини Балансу (ф. № 1-дс) (табл. 1).

Слід зауважити, що, незважаючи на досить широке термінологічне поле, представлене в НП(С)БОДС 101 «Подання фінансової звітності» [1], характеристика поняття «нефінансові активи» відсутня. Тому, нами здійснимо спробу визначити його на підставі опрацювання МСБОДС [3] та Керівництва зі статистики державних фінансів 2001 р. [5].

Звернення до МСБОДС [3] та їхнього глосарію призвело до висновку про відсутність такого терміну.

Таблиця 1

Розділ І «Нефінансові активи» Балансу (ф. № 1-дс)

суб’єкта державного сектору [1]

суб’єкта державного сектору [1]

Опрацювання позицій Керівництва зі статистики державних фінансів 2001 р. [5] надало змогу сформувати характеристики нефінансових активів:

- «…до нефінансових активів відносяться всі економічні активи, крім фінансових активів...»;

- «…на першому рівні їх класифікації виокремлюють чотири категорії нефінансових активів».

Перші три категорії являють собою вироблені нефінансові активи: основні засоби (611), запаси оборотних матеріальних засобів (612) і цінності (613), а до четвертої належать всі невироблені активи (614)…». Класифікація нефінансових активів за Керівництвом зі статистики державних фінансів 2001 року [5] представлена у табл. 2.

Таблиця 2

Класифікація нефінансових активів [5]

Тобто, відповідно до Керівництва зі статистики державних фінансів 2001 року [5], нефінансовими активами є економічні активи нефінансового характеру, що включають основні засоби, запаси матеріальних оборотних засобів, цінності та невироблені активи.

Повернення до тезаурусу НП(С)БОДС 121 «Основні засоби», надало змогу встановити, що в цілому «...активи – ресурси, контрольовані суб’єктом бухгалтерського обліку в державному секторі у результаті минулих подій, використання яких, як очікується, приведе до отримання економічних вигід у майбутньому…» [2].

Отже, зважаючи на вищенаведене, досить логічним є таке визначення нефінансових активів: «нефінансові активи – це економічні ресурси нефінансового характеру, контрольовані суб’єктом бухгалтерського обліку в державному секторі в результаті минулих подій, використання яких, як очікується, приведе до отримання економічних вигід у майбутньому». До їхнього складу входять основні засоби, інвестиційна нерухомість, нематеріальні активи, незавершені капітальні інвестиції, запаси, біологічні активи, виробництво.

Список використаних інформаційних джерел

1. Національне положення (стандарт) бухгалтерського обліку в державному секторі 101 «Подання фінансової звітності»: Наказ Міністерства фінансів України від 28.12.2009р. із змінами і доповненнями [Електрон. ресурс]. – Режим доступу: https://buhgalter.com.ua.- Назва з екрану; 2. Національне положення (стандарт) бухгалтерського обліку в державному секторі 121 «Основні засоби»: Наказ Міністерства фінансів України від 12.10.2010р. № 1202. із змінами і доповненнями [Електрон. ресурс]. – Режим доступу: http://zakon2.rada.gov.ua. - Назва з екрану; 3. МСБОДС [Електрон. ресурс]. – Режим доступу: http://www.minfin.gov.ua. – Назва з екрану; 4. План заходів щодо модернізації системи бухгалтерського обліку в державному секторі на 2016–2018 роки: Наказ Міністерства фінансів України від 28.11.2016р. № 1038 [Електрон. ресурс]. – Режим доступу: https://buhgalter.com.ua. – Назва з екрану; 5. Руководство по статистике государственных финансов 2001 года (Government. Finance. Statistics.Manual. 2001) (Washington, D.C.: IMF, 2001). [Електрон. ресурс]. – Режим доступа: http://www.imf.org/external/pubs/ft/gfs/manual/index.htm - Назва з екрану.

Admin- Admin

- Кількість повідомлень : 134

Дата реєстрації : 06.04.2017 -

Re: Артюх-Пасюта О.В., Кулявець Н.О. ЕКОНОМІЧНА СУТНІСТЬ КОМПЛЕКСНОГО ОБЛІКОВОГО ОБ’ЄКТА «НЕФІНАНСОВІ АКТИВИ» БЮДЖЕТНИХ УСТАНОВ

автор Admin Чт Травень 11, 2017 8:44 pm

Авторами окреслено проблему відсутності інтерпретації облікової категорії «нефінансові активи» в системі бухгалтерського обліку в державному секторі.

Автори, на підставі проведеного дослідження економічної суті не фінансових активів, пропонують розглядати даний об’єкт обліку як економічні ресурси нефінансового характеру, контрольовані суб’єктом бухгалтерського обліку в державному секторі в результаті минулих подій, використання яких, як очікується, приведе до отримання економічних вигід у майбутньому, що розкриває їх економічну сутність.

На нашу думку, зазначені проблемні аспекти обліку у державному секторі потребують подальшого дослідження та обгрунтування.

Зюкова М.М.

Автори, на підставі проведеного дослідження економічної суті не фінансових активів, пропонують розглядати даний об’єкт обліку як економічні ресурси нефінансового характеру, контрольовані суб’єктом бухгалтерського обліку в державному секторі в результаті минулих подій, використання яких, як очікується, приведе до отримання економічних вигід у майбутньому, що розкриває їх економічну сутність.

На нашу думку, зазначені проблемні аспекти обліку у державному секторі потребують подальшого дослідження та обгрунтування.

Зюкова М.М.

Admin- Admin

- Кількість повідомлень : 134

Дата реєстрації : 06.04.2017 -

» Артюх-Пасюта О.В., Чміль К.В. ЕКОНОМІЧНА СУТНІСТЬ ОСНОВНИХ ЗАСОБІВ ПІДПРИЄМСТВА

» Романченко Ю. О., Регей В. І. НОРМАТИВНИЙ СУПРОВІД ОБЛІКУ ОСНОВНИХ ЗАСОБІВ БЮДЖЕТНИХ УСТАНОВ

» Артюх-Пасюта О.В., Ухань Є.М. МЕТОДИКА АНАЛІЗУ БУХГАЛТЕРСЬКОГО БАЛАНСУ ЯК СКЛАДОВА АНТИКРИЗОВОГО УПРАВЛІННЯ НА ПІДПРИЄМСТВІ

» Костюченко Ю.А., Романченко Ю.О. ПРОБЛЕМА ДИФЕРЕНЦІАЦІЇ ЗАРОБІТНОЇ ПЛАТИ ПРАЦІВНИКІВ БЮДЖЕТНИХ УСТАНОВ: СТАН ТА ШЛЯХИ ВИРІШЕННЯ

» Стафідова О.П., Ночовна Ю.О. МОДИФІКАЦІЯ ВІТЧИЗНЯНОЇ ФІНАНСОВОЇ ЗВІТНОСТІ СУБ’ЄКТА МАЛОГО ПІДПРИЄМНИЦТВА ДО МІЖНАРОДНИХ СТАНДАРТІВ

» Романченко Ю. О., Регей В. І. НОРМАТИВНИЙ СУПРОВІД ОБЛІКУ ОСНОВНИХ ЗАСОБІВ БЮДЖЕТНИХ УСТАНОВ

» Артюх-Пасюта О.В., Ухань Є.М. МЕТОДИКА АНАЛІЗУ БУХГАЛТЕРСЬКОГО БАЛАНСУ ЯК СКЛАДОВА АНТИКРИЗОВОГО УПРАВЛІННЯ НА ПІДПРИЄМСТВІ

» Костюченко Ю.А., Романченко Ю.О. ПРОБЛЕМА ДИФЕРЕНЦІАЦІЇ ЗАРОБІТНОЇ ПЛАТИ ПРАЦІВНИКІВ БЮДЖЕТНИХ УСТАНОВ: СТАН ТА ШЛЯХИ ВИРІШЕННЯ

» Стафідова О.П., Ночовна Ю.О. МОДИФІКАЦІЯ ВІТЧИЗНЯНОЇ ФІНАНСОВОЇ ЗВІТНОСТІ СУБ’ЄКТА МАЛОГО ПІДПРИЄМНИЦТВА ДО МІЖНАРОДНИХ СТАНДАРТІВ

Конференція "БОВУП", Полтава, ПУЕТ :: ІІ Міжнародна науково-практична інтернет-конференція «Бухгалтерський облік в управлінні підприємством: проблеми теорії та практики» :: Секція 1. Місце бухгалтерського обліку в інформаційній системі управління підприємством

Сторінка 1 з 1

Права доступу до цього форуму

Ви не можете відповідати на теми у цьому форумі