Трофимова А.Н. УЧЕТ ЗАТРАТ В ЗАГОТОВИТЕЛЬНОЙ ОТРАСЛИ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

Конференція "БОВУП", Полтава, ПУЕТ :: ІІ Міжнародна науково-практична інтернет-конференція «Бухгалтерський облік в управлінні підприємством: проблеми теорії та практики» :: Секція 3. Вектори розвитку управлінського обліку.

Сторінка 1 з 1

Трофимова А.Н. УЧЕТ ЗАТРАТ В ЗАГОТОВИТЕЛЬНОЙ ОТРАСЛИ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

автор Admin Чт Травень 04, 2017 9:48 pm

УЧЕТ ЗАТРАТ В ЗАГОТОВИТЕЛЬНОЙ ОТРАСЛИ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

Трофимова А.Н.

Учреждение образования «Белорусский торгово-экономический

университет потребительской кооперации»,

доцент кафедры бухгалтерского учета,

к.э.н., доцент

В соответствии с Основными положениями национальной стратегии устойчивого развития Республики Беларусь на период до 2020 года приоритетное направление приобретают развитие аграрной экономики и укрепление продовольственной безопасности Беларуси. Значительный вклад в реализацию социальной политики государства вносят заготовительно-производственные организации потребительской кооперации. По своему значению и объемам хозяйственной деятельности они занимают ведущее место в системе потребительской кооперации. Перед данными организациями стоит ряд качественно новых задачи, решение которых во многом зависит от повышения эффективности системы управления, основными функциями которой являются бухгалтерский учет и экономический анализ.Учреждение образования «Белорусский торгово-экономический

университет потребительской кооперации»,

доцент кафедры бухгалтерского учета,

к.э.н., доцент

Бухгалтерский учет и экономический анализ обеспечивают реализацию важнейшего принципа экономичности хозяйственной деятельности, который выражается через одну из стоимостных категорий — себестоимость продукции. Значение себестоимости продукции еще более возрастает с дальнейшим развитием и совершенствованием социально-экономических отношений в республике. Она становится основным объектом бухгалтерского учета и анализа хозяйственной деятельности.

Исследование вопросов сущности себестоимости позволило нам сделать вывод о том, что роль и значение данного показателя не ослабевает и требует особого внимания. Себестоимость слагается из различных элементов, состав которых изменяется вместе с развитием производственных отношений и характеризуется новыми общественными и экономическими условиями соединения рабочей силы с другими факторами производства.

Как показало исследование, действующие методики и организация бухгалтерского учета и экономического анализа на заготовительно-производственных организациях потребительской кооперации не в полной мере отвечают современным требованиям. В данных субъектах хозяйствования отсутствует учетно-аналитическая информация, необходимая для реальной, объективной и глубокой оценки результативности процессов заготовки, переработки, длительного хранения и сбыта сельскохозяйственной продукции и сырья и изыскания резервов снижения себестоимости продукции.

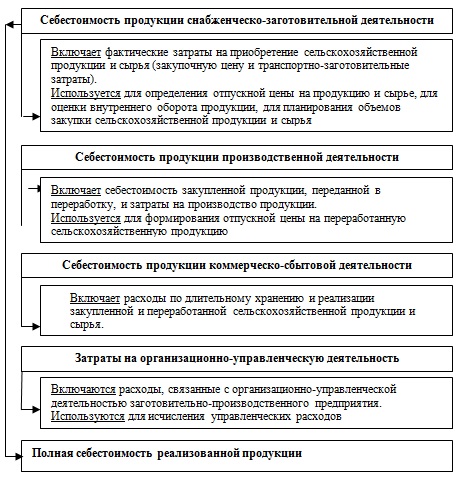

Рассматривая различные подходы экономистов к вопросам теоретического обоснования показателей себестоимости продукции в разрезе отдельных направлений деятельности, сделан вывод, что детализация хозяйственной деятельности заготовительно-производственных организаций на отдельные составляющие позволит сгруппировать однородные затраты, сформировать основные оценочные показатели и дать оценку работы руководителей организаций и менеджеров на отдельных этапах хозяйственного процесса. Существующая взаимосвязь различных направлений деятельности данных организаций представлена ниже.

Рис. 1. Схема формирования затрат и себестоимости продукции различных направлений деятельности заготовительно-производственных организаций

Определение эффективности каждого направления деятельности связано с формированием, оценкой и учетом возникающих здесь затрат. Особенность снабженческо-заготовительных операций состоит в том, что они характеризуют первую стадию кругооборота хозяйственных средств, а их результатом является достоверная оценка приобретенных продукции и сырья.

Исходя из общей классификации затрат по деятельности в целом, применяемой на практике, автором внесены предложения их группировки по основным направлениям хозяйственной деятельности этих предприятий с определением оптимального состава калькуляционных статей, номенклатуры статей их аналитического учета. Считаем, что такая систематизация позволит организовать систему контроля за затратами, наблюдение за процессом их формирования по направлениям деятельности, по продукции — для оценки запасов, по центрам ответственности — в целях контроля за уровнем затрат, формированием внутренней отчетности в разрезе центров ответственности с преобразованием ее показателей в показатели внешней отчетности, а также обеспечит единство методики учета затрат и калькулирования себестоимости сельскохозяйственной продукции и сырья. Предложенная группировка не увеличит числа учетных записей и, вместе с тем, устранит обезличивание учетной информации, будет способствовать получению необходимой и полной информации для нормирования затрат, действенного контроля и глубокого экономического анализа, своевременному выявлению и предупреждению нерациональных затрат.

Изучение международного опыта и передовой отечественной учетной практики позволило автору разработать форму и содержание отчета о себестоимости продукции по основным направлениям деятельности заготовительно-производственных организаций. Содержание отчетной формы позволит учесть и отразить отраслевые особенности этих организаций, получить дополнительные аналитические показатели, дающие возможность оценить эффективность функционирования структурных подразделений, изучать последовательность накопления затрат и с помощью экономического анализа выявлять внутрихозяйственные резервы снижения себестоимости продукции по направлениям деятельности, роста доходов и прибыли, повышения рентабельности.

Список использованных информационных источников

1. Национальная стратегия устойчивого социально-экономического развития Республики Беларусь на период до 2020 г./Национальная комиссия по устойчивому развитию Респ. Беларусь; Редколлегия: Я.М. Александрович и др. — Мн.: Юнипак. — 200 с. 2. Инструкция по бухгалтерскому учету доходов и расходов: утв. постановлением М-ва экономикиРесп. Беларусь от 30 сент. 2011 г., № 102. 3.Трофимова А.Н. Учет затрат в заготовительной отрасли потребительской кооперации: состояние, проблемы и пути развития: Монография / А.Н. Трофимова — Гомель.:УО «Белорусский торгово-экономический университет потребительской кооперации», 2005.— 176 с.

Admin- Admin

- Кількість повідомлень : 134

Дата реєстрації : 06.04.2017 -

Re: Трофимова А.Н. УЧЕТ ЗАТРАТ В ЗАГОТОВИТЕЛЬНОЙ ОТРАСЛИ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

автор Admin Ср Травень 10, 2017 10:16 am

Автором обґрунтовано проблеми та перспективи розвитку обліку витрат в заготівельній галузі.

Дослідивши діючі методики бухгалтерського обліку та економічного аналізу автори дійшли висновку, що вони не в повній мірі задовольняють сучасні вимоги заготівельних підприємств. Тому авторами запропоновано удосконалити класифікацію витрат з визначенням оптимального складу калькуляційних статей, а також розроблено форму звіту про собівартість продкції за основними напрямами діяльності заготівельно-виробничих підприємства.

На нашу думку, ці пропозиції дозволять покращити якість обліково-аналітичного забезпечення управління виратами заготівельних підприємст.

Карпенко Є.А.

Дослідивши діючі методики бухгалтерського обліку та економічного аналізу автори дійшли висновку, що вони не в повній мірі задовольняють сучасні вимоги заготівельних підприємств. Тому авторами запропоновано удосконалити класифікацію витрат з визначенням оптимального складу калькуляційних статей, а також розроблено форму звіту про собівартість продкції за основними напрямами діяльності заготівельно-виробничих підприємства.

На нашу думку, ці пропозиції дозволять покращити якість обліково-аналітичного забезпечення управління виратами заготівельних підприємст.

Карпенко Є.А.

Admin- Admin

- Кількість повідомлень : 134

Дата реєстрації : 06.04.2017 -

» Матвейчик С.Н. БУХГАЛТЕРСКИЙ УЧЕТ В РЕАЛИЗАЦИИ КОНЦЕПЦИИ ИННОВАЦИОННОГО РАЗВИТИЯ ПРЕДПРИЯТИЯ

» Лапицкий В. В. МЕСТО И РОЛЬ БУХГАЛТЕРСКОГО УЧЁТА В ЭПОХУ КОМПЬЮТЕРНЫХ ТЕХНОЛОГИЙ: СОВРЕМЕННОЕ СОСТОЯНИЕ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

» Лапицкий В.В., Князькова Е.В. МЕСТО И РОЛЬ БУХГАЛТЕРСКОГО УЧЁТА В ЭПОХУ КОМПЬЮТЕРНЫХ ТЕХНОЛОГИЙ: СОВРЕМЕННОЕ СОСТОЯНИЕ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

» Фулга В. П., Тухарь Ф. И., Гуцан В. И. ПРОБЛЕМЫ ПРОЦЕССА РЕФОРМИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА В РЕСПУБЛИКЕ МОЛДОВА

» Микаилов Эхтирам Эхрам огли, Карпенко О. В.УПРАВЛЕНЧЕСКИЙ УЧЕТ В АЗЕРБАЙДЖАНСКОМ БИЗНЕСЕ

» Лапицкий В. В. МЕСТО И РОЛЬ БУХГАЛТЕРСКОГО УЧЁТА В ЭПОХУ КОМПЬЮТЕРНЫХ ТЕХНОЛОГИЙ: СОВРЕМЕННОЕ СОСТОЯНИЕ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

» Лапицкий В.В., Князькова Е.В. МЕСТО И РОЛЬ БУХГАЛТЕРСКОГО УЧЁТА В ЭПОХУ КОМПЬЮТЕРНЫХ ТЕХНОЛОГИЙ: СОВРЕМЕННОЕ СОСТОЯНИЕ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

» Фулга В. П., Тухарь Ф. И., Гуцан В. И. ПРОБЛЕМЫ ПРОЦЕССА РЕФОРМИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА В РЕСПУБЛИКЕ МОЛДОВА

» Микаилов Эхтирам Эхрам огли, Карпенко О. В.УПРАВЛЕНЧЕСКИЙ УЧЕТ В АЗЕРБАЙДЖАНСКОМ БИЗНЕСЕ

Конференція "БОВУП", Полтава, ПУЕТ :: ІІ Міжнародна науково-практична інтернет-конференція «Бухгалтерський облік в управлінні підприємством: проблеми теорії та практики» :: Секція 3. Вектори розвитку управлінського обліку.

Сторінка 1 з 1

Права доступу до цього форуму

Ви не можете відповідати на теми у цьому форумі