Подольська В. О., Троневська І.М. КОМПЛЕКСНА ОЦІНКА ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА

Конференція "БОВУП", Полтава, ПУЕТ :: ІІ Міжнародна науково-практична інтернет-конференція «Бухгалтерський облік в управлінні підприємством: проблеми теорії та практики» :: Секція 4. Якість бухгалтерського обліку, аналізу та аудиту як вимога сучасного менеджменту

Сторінка 1 з 1

Подольська В. О., Троневська І.М. КОМПЛЕКСНА ОЦІНКА ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА

автор Admin Чт Травень 04, 2017 9:22 pm

КОМПЛЕКСНА ОЦІНКА ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА

Подольська В. О.

Вищий навчальний заклад Укоопспілки

«Полтавський університет економіки і торгівлі»,

доцент кафедри бухгалтерського обліку і аудиту

Троневська І.М.

Вищий навчальний заклад Укоопспілки

«Полтавський університет економіки і торгівлі»

напрям підготовки «Облік і аудит»,

студентка, ОА-61кв

На сьогодні оцінка та прогнозування рівня фінансової стійкості є основним завданням керівництва, яке хоче провести свою компанію через складний період економічної кризи. Проблемним залишається питання сутності фінансової стійкості, не досконалі методики та процедури її діагностики. Сучасні умови господарювання вимагають радикальної перебудови методів управління підприємством, принципово нових підходів до аналізу фінансової стійкості, включаючи дослідження ефективності діяльності та загрози його банкрутства. Тобто виникає потреба пошуку обґрунтованих методик комплексної оцінки фінансової стійкості, яка дозволяє не лише проводити аналіз в статиці, але й прогнозувати майбутній стан.

Проведені теоретичні дослідження вказують на багатофакторність категорії «фінансова стійкість» підприємства, що поєднує сталість та стабільність функціонування суб'єкта господарювання.

Поняття «фінансова стійкість» по-різному трактують науковці. Так, на думку М.С. Абрютіної та А.В. Грачова, фінансова стійкість підприємства – це надійно гарантована платоспроможність, незалежність від випадковостей ринкової кон’юнктури та поведінки партнерів.

М.Я. Коробов розглядає фінансову стійкість підприємства як досягнення підприємством позитивних параметрів діяльності та ефективне розміщення його фінансових ресурсів. Він вказує на те, що фінансова стійкість підприємства формується, з одного боку, під впливом рентабельності його діяльності, а з іншого боку – під впливом забезпечення підприємства необхідними фінансовими ресурсами.

Г.М. Лиференко визначає фінансову стійкість підприємства як такий стан його фінансових ресурсів, їх розподіл та використання, який забезпечує розвиток підприємства на основі зростання прибутку та капіталу при збереженні плато- і кредитоспроможності в умовах певного рівня ризику. Для глибшого розуміння сутності поняття «фінансова стійкість» суб’єкта господарювання Г.Г. Старостенко та Н.В. Мірко розрізняють внутрішню, загальну фінансову стійкість. На їх думку, фінансова стійкість досягається при стабільному перевищенні доходів над витратами, вільному маневруванні грошовими коштами та стійкому економічному зростанні.

На думку М.Д. Білик, О.В. Павловської фінансова стійкість – це такий стан фінансових ресурсів підприємства, за якого раціональне розпорядження ними є гарантією наявності власних коштів, стабільної прибутковості та забезпечення процесу розширеного відтворення. Або фінансова стійкість – це спроможність підприємства забезпечувати пропорційний розвиток при збереженні достатнього рівня плато- та кредитоспроможності.

Узагальнюючи методологічні принципи визначення фінансової стійкості, в вітчизняній та зарубіжній науковій літературі, можна виділити чотири основні підходи до її сутності. Фінансова стійкість визначається як :

аналітична інтерпретація загальної характеристики фінансового стану підприємства (А.П.Градова, О.С.Стоянова);

ступінь залежності підприємства від залучених джерел фінансування (Холт Роберт);

стан підприємства, коли за рахунок власного капіталу покриваються кошти, що вкладені в необоротні активи, не допускається невиправдана дебіторська та кредиторська заборгованості та вчасно здійснюються розрахунки за зобов’язаннями ( І.О.Бланк, Г.В.Савицька);

характеристика стану фінансових ресурсів підприємства, результативність їх розміщення й використання, при якому забезпечується розвиток діяльності на основі зростання прибутку (В.В.Ковальов, Р.С.Сайфулін, А.Д.Шеремет).

На нашу думку, в сучасних умовах ведення бізнесу, фінансову стійкість слід розглядати як комплексну категорію, що відображає рівень фінансового стану підприємства, здатність забезпечувати розвиток діяльності при збереженні кредито – та платоспроможності.

У міжнародній аналітичній практиці аналіз фінансової стійкості проводять з використанням системи коефіцієнтів, які характеризують структуру капіталу та його розміщення. Проте на сьогодні недостатнім є оцінка фінансової стійкості з позиції лише аналізу ліквідності та фінансової незалежності підприємства. У зв’язку з цим виникає потреба розробки комплексного підходу до оцінки фінансової стійкості, включаючи дослідження ефективності діяльності, аналіз платоспроможності підприємства, загрози його банкрутства, а також здатності у разі необхідності залучати позиковий капітал.

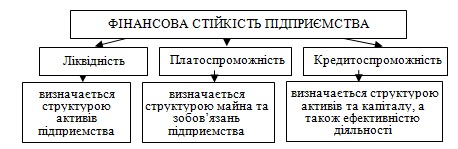

Якісні характеристики фінансової стійкості підприємства з урахуванням механізму формування та факторів впливу на неї наведено на рис. 1.

Рис. 1. Якісні характеристики фінансової стійкості підприємства

Дослідження існуючих підходів до аналізу фінансової стійкості дає можливість поглибити етапи її проведення:

перший етап - аналіз платоспроможності підприємства;

другий етап - аналіз фінансової незалежності та структури капіталу підприємства;

третій етап - аналіз кредитоспроможності підприємства;

четвертий етап - пошук резервів підвищення фінансової стійкості підприємства;

п’ятий етап - розробка проектованої звітності та платіжного календаря підприємства.

Завдання аналізу не обмежуються лише розрахунком окремих коефіцієнтів, а є спрямованим на обґрунтування потреби у фінансових ресурсах, знаходження їх джерел і способів мобілізації.

Оцінка рівня фінансової стійкості підприємства з позиції запропонованого комплексного підходу є необхідною умовою для прийняття своєчасних обміркованих управлінських рішень та основою стабільного функціонування підприємства в майбутньому.

Подольська В. О.

Вищий навчальний заклад Укоопспілки

«Полтавський університет економіки і торгівлі»,

доцент кафедри бухгалтерського обліку і аудиту

Троневська І.М.

Вищий навчальний заклад Укоопспілки

«Полтавський університет економіки і торгівлі»

напрям підготовки «Облік і аудит»,

студентка, ОА-61кв

На сьогодні оцінка та прогнозування рівня фінансової стійкості є основним завданням керівництва, яке хоче провести свою компанію через складний період економічної кризи. Проблемним залишається питання сутності фінансової стійкості, не досконалі методики та процедури її діагностики. Сучасні умови господарювання вимагають радикальної перебудови методів управління підприємством, принципово нових підходів до аналізу фінансової стійкості, включаючи дослідження ефективності діяльності та загрози його банкрутства. Тобто виникає потреба пошуку обґрунтованих методик комплексної оцінки фінансової стійкості, яка дозволяє не лише проводити аналіз в статиці, але й прогнозувати майбутній стан.

Проведені теоретичні дослідження вказують на багатофакторність категорії «фінансова стійкість» підприємства, що поєднує сталість та стабільність функціонування суб'єкта господарювання.

Поняття «фінансова стійкість» по-різному трактують науковці. Так, на думку М.С. Абрютіної та А.В. Грачова, фінансова стійкість підприємства – це надійно гарантована платоспроможність, незалежність від випадковостей ринкової кон’юнктури та поведінки партнерів.

М.Я. Коробов розглядає фінансову стійкість підприємства як досягнення підприємством позитивних параметрів діяльності та ефективне розміщення його фінансових ресурсів. Він вказує на те, що фінансова стійкість підприємства формується, з одного боку, під впливом рентабельності його діяльності, а з іншого боку – під впливом забезпечення підприємства необхідними фінансовими ресурсами.

Г.М. Лиференко визначає фінансову стійкість підприємства як такий стан його фінансових ресурсів, їх розподіл та використання, який забезпечує розвиток підприємства на основі зростання прибутку та капіталу при збереженні плато- і кредитоспроможності в умовах певного рівня ризику. Для глибшого розуміння сутності поняття «фінансова стійкість» суб’єкта господарювання Г.Г. Старостенко та Н.В. Мірко розрізняють внутрішню, загальну фінансову стійкість. На їх думку, фінансова стійкість досягається при стабільному перевищенні доходів над витратами, вільному маневруванні грошовими коштами та стійкому економічному зростанні.

На думку М.Д. Білик, О.В. Павловської фінансова стійкість – це такий стан фінансових ресурсів підприємства, за якого раціональне розпорядження ними є гарантією наявності власних коштів, стабільної прибутковості та забезпечення процесу розширеного відтворення. Або фінансова стійкість – це спроможність підприємства забезпечувати пропорційний розвиток при збереженні достатнього рівня плато- та кредитоспроможності.

Узагальнюючи методологічні принципи визначення фінансової стійкості, в вітчизняній та зарубіжній науковій літературі, можна виділити чотири основні підходи до її сутності. Фінансова стійкість визначається як :

аналітична інтерпретація загальної характеристики фінансового стану підприємства (А.П.Градова, О.С.Стоянова);

ступінь залежності підприємства від залучених джерел фінансування (Холт Роберт);

стан підприємства, коли за рахунок власного капіталу покриваються кошти, що вкладені в необоротні активи, не допускається невиправдана дебіторська та кредиторська заборгованості та вчасно здійснюються розрахунки за зобов’язаннями ( І.О.Бланк, Г.В.Савицька);

характеристика стану фінансових ресурсів підприємства, результативність їх розміщення й використання, при якому забезпечується розвиток діяльності на основі зростання прибутку (В.В.Ковальов, Р.С.Сайфулін, А.Д.Шеремет).

На нашу думку, в сучасних умовах ведення бізнесу, фінансову стійкість слід розглядати як комплексну категорію, що відображає рівень фінансового стану підприємства, здатність забезпечувати розвиток діяльності при збереженні кредито – та платоспроможності.

У міжнародній аналітичній практиці аналіз фінансової стійкості проводять з використанням системи коефіцієнтів, які характеризують структуру капіталу та його розміщення. Проте на сьогодні недостатнім є оцінка фінансової стійкості з позиції лише аналізу ліквідності та фінансової незалежності підприємства. У зв’язку з цим виникає потреба розробки комплексного підходу до оцінки фінансової стійкості, включаючи дослідження ефективності діяльності, аналіз платоспроможності підприємства, загрози його банкрутства, а також здатності у разі необхідності залучати позиковий капітал.

Якісні характеристики фінансової стійкості підприємства з урахуванням механізму формування та факторів впливу на неї наведено на рис. 1.

Рис. 1. Якісні характеристики фінансової стійкості підприємства

Дослідження існуючих підходів до аналізу фінансової стійкості дає можливість поглибити етапи її проведення:

перший етап - аналіз платоспроможності підприємства;

другий етап - аналіз фінансової незалежності та структури капіталу підприємства;

третій етап - аналіз кредитоспроможності підприємства;

четвертий етап - пошук резервів підвищення фінансової стійкості підприємства;

п’ятий етап - розробка проектованої звітності та платіжного календаря підприємства.

Завдання аналізу не обмежуються лише розрахунком окремих коефіцієнтів, а є спрямованим на обґрунтування потреби у фінансових ресурсах, знаходження їх джерел і способів мобілізації.

Оцінка рівня фінансової стійкості підприємства з позиції запропонованого комплексного підходу є необхідною умовою для прийняття своєчасних обміркованих управлінських рішень та основою стабільного функціонування підприємства в майбутньому.

Список використаних інформаційних джерел

1.Подольська В.О., Яріш О.В. Фінансовий аналіз: Навч. посібник. – К.: Центр навчальної літератури, 2007. – 488 с., 2.Фінансовий аналіз: [навч. посібник] / Білик М.Д., Павловська О.В., Притуляк Н. М., Невмержицька Н. Ю. – К.: КНЕУ, 2005. – 592 с.

Admin- Admin

- Кількість повідомлень : 134

Дата реєстрації : 06.04.2017 -

Re: Подольська В. О., Троневська І.М. КОМПЛЕКСНА ОЦІНКА ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА

автор Admin Ср Травень 10, 2017 8:08 pm

Фінансова стійкість підприємства – один із показників, що у комплексі дозволяє оцінити фінансовий стан суб’єкта господарювання у теперішній час. Криза неплатежів, скорочення штатів, політика економії ресурсів тощо – прояви нездорової економічної ситуації на ринку, що в окремих випадках, унеможливлюють однозначну економічну інтерпретацію показників, розрахованих за методиками класичного фінансового аналізу. Тому авторами справедливо наведено різні підходи до визначення фінансової стійкості, демонструючи багатоаспектність цього поняття.

Цілком погоджуємось із авторами, що оцінку фінансової стійкості доцільно розглядати як комплекс аналітичних дій, що передбачають послідовне проведення аналізу платоспроможності підприємства, аналізу фінансової незалежності та структури капіталу підприємства, аналізу кредитоспроможності підприємства. Цікаво, що автори наполягають, що завершальний етап оцінки фінансової стійкості сучасного підприємства не обмежується пошуком резервів підвищення фінансової стійкості підприємства. Етап передбачає розробку проектованої звітності та платіжного календаря підприємства. Поглиблення прикладних розробок в останньому вбачаємо завданням подальших досліджень авторів у цьому напрямі.

Соболь Г.О.

Цілком погоджуємось із авторами, що оцінку фінансової стійкості доцільно розглядати як комплекс аналітичних дій, що передбачають послідовне проведення аналізу платоспроможності підприємства, аналізу фінансової незалежності та структури капіталу підприємства, аналізу кредитоспроможності підприємства. Цікаво, що автори наполягають, що завершальний етап оцінки фінансової стійкості сучасного підприємства не обмежується пошуком резервів підвищення фінансової стійкості підприємства. Етап передбачає розробку проектованої звітності та платіжного календаря підприємства. Поглиблення прикладних розробок в останньому вбачаємо завданням подальших досліджень авторів у цьому напрямі.

Соболь Г.О.

Admin- Admin

- Кількість повідомлень : 134

Дата реєстрації : 06.04.2017 -

» Табачун А.Р., Зюкова М.М. РОЛЬ ВЛАСНОГО КАПІТАЛУ У ЗАБЕЗПЕЧЕННІ ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА

» Синявська А. А., Подольська В. О. ПІДХОДИ ДО АНАЛІЗУ РІВНЯ ЕКОНОМІЧНОЇ БЕЗПЕКИ ПІДПРИЄМСТВА

» Кулікова М. Ю., Пшенична А.Ж. ОРГАНІЗАЦІЯ ВНУТРІШНЬОГО АУДИТУ ФІНАНСОВОЇ ЗВІТНОСТІ ТА ЙОГО РОЛЬ В СИСТЕМІ УПРАВЛІННЯ ПІДПРИЄМСТВА

» Кисельова В. А., Корна О.С., Шмигленко О. Г., Подольська В.О. ЧИ ПОТРІБНА НЕФІНАНСОВА ЗВІТНІСТЬ ВИЩОМУ НАВЧАЛЬНОМУ ЗАКЛАДУ?

» Прихожа А.О., Кулик В.А. МЕТОДОЛОГІЧНІ ПІДХОДИ ДО ФОРМУВАННЯ ФІНАНСОВОЇ ЗВІТНОСТІ

» Синявська А. А., Подольська В. О. ПІДХОДИ ДО АНАЛІЗУ РІВНЯ ЕКОНОМІЧНОЇ БЕЗПЕКИ ПІДПРИЄМСТВА

» Кулікова М. Ю., Пшенична А.Ж. ОРГАНІЗАЦІЯ ВНУТРІШНЬОГО АУДИТУ ФІНАНСОВОЇ ЗВІТНОСТІ ТА ЙОГО РОЛЬ В СИСТЕМІ УПРАВЛІННЯ ПІДПРИЄМСТВА

» Кисельова В. А., Корна О.С., Шмигленко О. Г., Подольська В.О. ЧИ ПОТРІБНА НЕФІНАНСОВА ЗВІТНІСТЬ ВИЩОМУ НАВЧАЛЬНОМУ ЗАКЛАДУ?

» Прихожа А.О., Кулик В.А. МЕТОДОЛОГІЧНІ ПІДХОДИ ДО ФОРМУВАННЯ ФІНАНСОВОЇ ЗВІТНОСТІ

Конференція "БОВУП", Полтава, ПУЕТ :: ІІ Міжнародна науково-практична інтернет-конференція «Бухгалтерський облік в управлінні підприємством: проблеми теорії та практики» :: Секція 4. Якість бухгалтерського обліку, аналізу та аудиту як вимога сучасного менеджменту

Сторінка 1 з 1

Права доступу до цього форуму

Ви не можете відповідати на теми у цьому форумі