Кулікова М. Ю., Пшенична А.Ж. ОРГАНІЗАЦІЯ ВНУТРІШНЬОГО АУДИТУ ФІНАНСОВОЇ ЗВІТНОСТІ ТА ЙОГО РОЛЬ В СИСТЕМІ УПРАВЛІННЯ ПІДПРИЄМСТВА

Конференція "БОВУП", Полтава, ПУЕТ :: ІІ Міжнародна науково-практична інтернет-конференція «Бухгалтерський облік в управлінні підприємством: проблеми теорії та практики» :: Секція 4. Якість бухгалтерського обліку, аналізу та аудиту як вимога сучасного менеджменту

Сторінка 1 з 1

Кулікова М. Ю., Пшенична А.Ж. ОРГАНІЗАЦІЯ ВНУТРІШНЬОГО АУДИТУ ФІНАНСОВОЇ ЗВІТНОСТІ ТА ЙОГО РОЛЬ В СИСТЕМІ УПРАВЛІННЯ ПІДПРИЄМСТВА

автор Admin Вт Квіт 25, 2017 12:01 am

ОРГАНІЗАЦІЯ ВНУТРІШНЬОГО АУДИТУ ФІНАНСОВОЇ ЗВІТНОСТІ ТА ЙОГО РОЛЬ В СИСТЕМІ УПРАВЛІННЯ ПІДПРИЄМСТВА

Кулікова М. Ю.

Вищий навчальний заклад Укоопспілки

«Полтавський університет економіки і торгівлі» напрям підготовки «Облік і аудит»

Магістрант

Пшенична А.Ж.

Вищий навчальний заклад Укоопспілки

«Полтавський університет економіки і торгівлі»,

ст. викладач кафедри бухгалтерського обліку і аудиту

науковий керівник

У сучасних економічних умовах зовнішній фінансовий контроль не задовольняє потреби власників чи керівників підприємств в отриманні інформації про реальний стан справ на підприємстві і напрями його поліпшення, тому виникає необхідність налагодити інші, дієвіші види контролю, основним з яких є внутрішній аудит.

Функція контролю притаманна управлінню з моменту створення підприємства, формулювання його завдань, планів на майбутнє. Без контролю не може існувати ніякий вид управління, як управління не може існувати без:

об'єктивної інформації щодо фактичного стану справ на підприємстві;

перевірки відхилень від встановлених вимог до прийнятих управлінських рішень;

виявлення та попередження тих факторів і умов, які негативно впливають на виконання цих рішень і насамперед, на досягнення поставленої мети.

На якість виконання контрольних процедур безпосередньо впливають аспекти методології і методики процесу внутрішнього аудиту. Методологія представляє собою сукупність прикладних засобів, направлених на вивчення порядку організації служби внутрішнього аудиту. З точки зору технології, процес аудиту бухгалтерського балансу представляє собою сукупність певних процедур отримання і реалізації контрольної інформації.

Основні функції служби внутрішнього аудиту, як правило, складаються з процедур дослідження окремих операцій підприємства, оцінювання і контролю відповідності цих операцій, відображених у бухгалтерському балансі, а також контролю за функціями внутрішньої системи контролю підприємства щодо якості фінансової звітності.

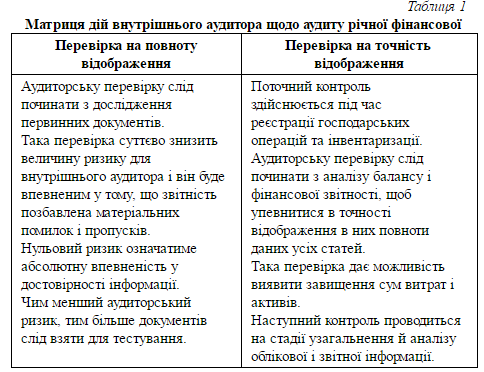

Матриця дій внутрішнього аудиту по перевірці фінансової звітності підприємства має такий вигляд (табл. 1).

Хід аудиторської перевірки та її результати мають бути документально оформлені. З проблемою ведення робочих документів внутрішній аудитор стикається з першої аудиторської перевірки. Належна організація внутрішнього аудиту, забезпечення можливості контролю роботи аудитора, поліпшення її якості вимагають глибокого дослідження цієї проблеми.

На початковій, підготовчій стадії перевірки фінансової звітності завданням внутрішнього аудитора є ознайомлення з бізнесом підприємства, отримання про нього загальних відомостей, оцінки системи бухгалтерського обліку і внутрішнього контролю, а також планування своєї роботи і призначення групи аудиторів або асистентів (якщо це необхідно).

Внутрішні аудитори обов’язково мають документально зафіксувати цілі та завдання аудиторської перевірки річної фінансової звітності, для чого складають спеціальний робочий документ «Перелік аудиторських завдань».

Отже, на ефективність внутрішнього аудиту впливають такі фактори:

- витрата часу на цикл проведення аудиту, трудовитрати осіб, що приймають рішення про проведення аудиту і персоналу на планування, проведення та узагальнення результатів аудиту;

- організаційні витрати, що характеризуються кількістю осіб, яких відривають від продуктивної праці для здійснення аудиту;

- собівартість і рентабельність внутрішнього аудиту, витрати коштів на здійснення аудиту;

- співвідношення залежності аудиту від прогнозованих економічних, соціально-політичних наслідків, кількість та цінність інформації, одержаної в результаті аудиту для потреб користувачів.

Асигнування на утримання такої аудиторської служби слід здійснювати за рахунок виявлених внутрішнім аудитом резервів підвищення ефективності роботи підприємства, зниження собівартості й збільшення прибутків.

Список використаних інформаційних джерел:

Аудит: застосування міжнародних стандартів аудиту в практиці України / за заг. ред. Пилипенка І. І. — К.: ТОВ «ІАМЦ АУ «СТАТУС», 2011. — 172 с. 2. Аудит. (Основи державного, незалежного професійного та внутрішнього аудиту). / За ред. проф. Немченко В. В., Редько О. Ю., підруч. – К. : Центр учбової літератури, 2012. – 540 с. 3. Аудит: підруч. / О.А. Петрик, В.О. Зотов, Б.В. Кудрицький та ін.; за заг. ред. проф. О.А. Петрик. – К.: КНЕУ, 2015. – 498 с. 4. Міжнародні стандарти контролю якості, аудиту, огляду, іншого надання впевненості та супутніх послуг (видання 2014р.) в трьох частинах [Електрон. ресурс]. – Режим доступу : // http www.apu.com.ua. 5. Про аудиторську діяльність: закон України від 22.04.1993 р. № 3125 [Електрон. ресурс] / Україна. Верховна Рада. – Режим доступу: http: http://www.liga.net.

Admin- Admin

- Кількість повідомлень : 134

Дата реєстрації : 06.04.2017 -

Re: Кулікова М. Ю., Пшенична А.Ж. ОРГАНІЗАЦІЯ ВНУТРІШНЬОГО АУДИТУ ФІНАНСОВОЇ ЗВІТНОСТІ ТА ЙОГО РОЛЬ В СИСТЕМІ УПРАВЛІННЯ ПІДПРИЄМСТВА

автор Admin Ср Травень 10, 2017 8:06 pm

Формування служби внутрішнього аудиту є актуальним і слушним. Проте, як справедливо підкреслили автори, ключовими факторами, що впливають на ефективність внутрішнього аудиту, є витрати, які керівництво готове здійснити на організацію внутрішнього аудиту та реалізацію його наслідків. І, на жаль, лише на другому місці, - обсяг та управлінська цінність інформації, одержаної в результаті аудиту.

Іншою стороною проблеми, піднятої у доповіді, є незатребуваність системи контролю як джерела інформації для управління. Глибина й інтенсивність заходів внутрішнього аудиту визначається, у першу чергу, запитами системи управління. Якщо керівництво не виявляє професійної зацікавленості у результатах контролю (не лише з метою з’ясування суми нарахованих штрафних санкцій, але й з метою удосконалення внутрішніх важелів управління), то система внутрішнього аудиту поступово втрачає здатність до саморегулювання як ключової характеристики її розвитку.

Соболь Г.О.

Іншою стороною проблеми, піднятої у доповіді, є незатребуваність системи контролю як джерела інформації для управління. Глибина й інтенсивність заходів внутрішнього аудиту визначається, у першу чергу, запитами системи управління. Якщо керівництво не виявляє професійної зацікавленості у результатах контролю (не лише з метою з’ясування суми нарахованих штрафних санкцій, але й з метою удосконалення внутрішніх важелів управління), то система внутрішнього аудиту поступово втрачає здатність до саморегулювання як ключової характеристики її розвитку.

Соболь Г.О.

Admin- Admin

- Кількість повідомлень : 134

Дата реєстрації : 06.04.2017 -

» Табачун А.Р., Зюкова М.М. РОЛЬ ВЛАСНОГО КАПІТАЛУ У ЗАБЕЗПЕЧЕННІ ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА

» Королюк Т. М. НАУКОВА НОВИЗНА ДИСЕРТАЦІЙ З ПИТАНЬ РИЗИКУ В СИСТЕМІ ОБЛІКУ, АНАЛІЗУ ТА АУДИТУ

» Прихожа А.О., Кулик В.А. МЕТОДОЛОГІЧНІ ПІДХОДИ ДО ФОРМУВАННЯ ФІНАНСОВОЇ ЗВІТНОСТІ

» Подольська В. О., Троневська І.М. КОМПЛЕКСНА ОЦІНКА ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА

» Сіренко І.О., Ігнатенко Т.В. ГАРМОНІЗАЦІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ ТА ФІНАНСОВОЇ ЗВІТНОСТІ ДО ВИМОГ МІЖНАРОДНОЇ ПРАКТИКИ

» Королюк Т. М. НАУКОВА НОВИЗНА ДИСЕРТАЦІЙ З ПИТАНЬ РИЗИКУ В СИСТЕМІ ОБЛІКУ, АНАЛІЗУ ТА АУДИТУ

» Прихожа А.О., Кулик В.А. МЕТОДОЛОГІЧНІ ПІДХОДИ ДО ФОРМУВАННЯ ФІНАНСОВОЇ ЗВІТНОСТІ

» Подольська В. О., Троневська І.М. КОМПЛЕКСНА ОЦІНКА ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА

» Сіренко І.О., Ігнатенко Т.В. ГАРМОНІЗАЦІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ ТА ФІНАНСОВОЇ ЗВІТНОСТІ ДО ВИМОГ МІЖНАРОДНОЇ ПРАКТИКИ

Конференція "БОВУП", Полтава, ПУЕТ :: ІІ Міжнародна науково-практична інтернет-конференція «Бухгалтерський облік в управлінні підприємством: проблеми теорії та практики» :: Секція 4. Якість бухгалтерського обліку, аналізу та аудиту як вимога сучасного менеджменту

Сторінка 1 з 1

Права доступу до цього форуму

Ви не можете відповідати на теми у цьому форумі