Кучерява М.В. ПОТОЧНІ ТЕНДЕНЦІЇ ЩОДО ВНЕСЕННЯ ЗМІН ДО ДИРЕКТИВИ 2013/34/ЄС У ЧАСТИНІ ВІДОБРАЖЕННЯ ІНФОРМАЦІЇ З ПОДАТКУ НА ПРИБУТОК

2 користувачів

Конференція "БОВУП", Полтава, ПУЕТ :: ІІ Міжнародна науково-практична інтернет-конференція «Бухгалтерський облік в управлінні підприємством: проблеми теорії та практики» :: Секція 5. Бухгалтерський облік у контексті перспектив удосконалення фіскального адміністрування в Україні

Сторінка 1 з 1

Кучерява М.В. ПОТОЧНІ ТЕНДЕНЦІЇ ЩОДО ВНЕСЕННЯ ЗМІН ДО ДИРЕКТИВИ 2013/34/ЄС У ЧАСТИНІ ВІДОБРАЖЕННЯ ІНФОРМАЦІЇ З ПОДАТКУ НА ПРИБУТОК

автор Admin Пн Квіт 24, 2017 11:46 pm

ПОТОЧНІ ТЕНДЕНЦІЇ ЩОДО ВНЕСЕННЯ ЗМІН ДО ДИРЕКТИВИ 2013/34/ЄС У ЧАСТИНІ ВІДОБРАЖЕННЯ ІНФОРМАЦІЇ З ПОДАТКУ НА ПРИБУТОК

Кучерява М.В.

Державна навчально-наукова установа

«Академія фінансового управління»

науковий співробітник

Директива 2013/34/ЄС про річну фінансову звітність та консолідовану фінансову звітність та пов’язані із ними звіти окремих підприємств [1] від 26.06.2013, яка була імплементована до законодавства країн-членів Європейського Союзу (далі – ЄС), має велике значення у сфері регулювання підготовки та представлення фінансової звітності. Із прийняттям Європейським Парламентом цього документу було створено основу для нормативно-правового забезпечення бухгалтерського обліку на території ЄС та завдання для імплементації країн, що ставлять на меті вступ до ЄС (наприклад, Україна). Згідно Комплексної Програми розвитку фінансового сектору України до 2020 року, затвердженої розпорядженням Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг від 11.06.2015 № 1367 (у редакції розпорядження Нацкомфінпослуг від 07.02.2017 № 219) положення цієї Директиви мають бути імплементовані до українського законодавства у термін до 31 жовтня 2017 року [2]. Оскільки робота над запровадженням положень документу в українське законодавство наразі ведеться, то доцільним є також розглянути поточні проекти щодо внесення змін до Директиви 2013/34/ЄС.

Документом, що викликав чимало питань та спровокував обговорення серед професійної спільноти (державні регулятори, міжнародні професійні організації), став документ «Пропозиції щодо внесення доповнень до Директиви 2013/34/ЄС в частині розкриття інформації з податку на прибуток окремими підприємствами та галузями» [3]. Зміст даної пропозиції стосується запровадження такої форми звітності як звіт про податок на прибуток (у тому числі і консолідована форма такого звіту).

Суб’єктами підготовки та оприлюднення такої інформації виступають мультинаціональні компанії (МНК), консолідований оборот яких перевищує 750 млн. євро. Тобто, слід зазначити, що жодних додаткових зобов’язань даний проект не накладає на мікро- чи малі підприємства ЄС. Проте, для будь-яких МНК, що знаходяться у третіх країнах (поза межами ЄС), під зобов’язання підпадатимуть їх дочірні підприємства або філії, які розміщені на території ЄС (МНК самостійно визначає, яке з філій або дочірніх підприємств є відповідальними за підготовку та оприлюднення такої інформації).

Зміст звіту про податок на прибуток: природа діяльності (вид економічної діяльності); кількість зайнятих працівників; чиста виручка (включаючи пов’язані сторони); прибуток до оподаткування; величина зобов’язання з податку на прибуток у країні; платежі, здійснені до держави впродовж року, в якому було отримано прибуток; сума накопиченого прибутку.

Пропозицією щодо доповнення Директиви 2013/34/ЄС вноситься Розділ 10а «Звіт про податок на прибуток».

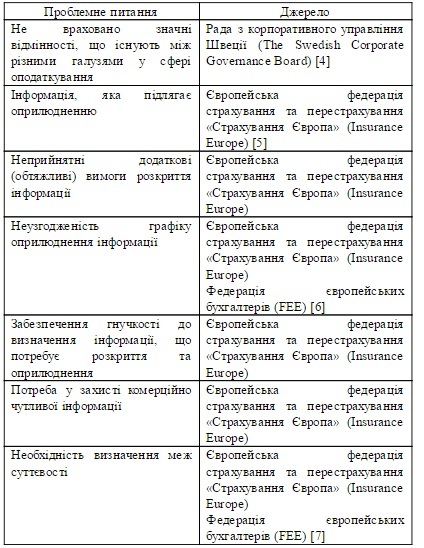

Процес суспільного обговорення та надання коментарів з приводу прийняття змін та доповнень до нового нормативно-правового документу є одним з основних етапів його опрацювання. Міжнародними професійними організаціями було надано коментарі з приводу досліджуваного документу (таблиця 1).

Таблиця 1 – Проблемні питання, що потребують доопрацювання, пов’язані із документом, яким вносяться доповнення до Директиви 2013/34/ЄС

Складено за даними: [4-7].

Узагальнюючи усю вищенаведену інформацію можна зробити пропозицію, яка полягає в тому, що необхідно забезпечити постійний моніторинг законодавчих ініціатив щодо внесення змін до законодавства ЄС у сфері бухгалтерського обліку та звітності з метою виконання положень програмних документів, що визначають євроінтеграційний курс України.

Список використаних інформаційних джерел

1.Directive 2013/34/EU of the European Parliament and of the Council of 26 June 2013 [Electronic resource]. – Access mode: http://eur-lex.europa.eu/legal-content/EN/TXT/?uri=celex%3A32013L0034. 2.Комплексна Програма розвитку фінансового сектору України до 2020 року: розпорядження Нацкомфінпослуг від 11.06.2015 № 1367 (у редакції розпорядження Нацкомфінпослуг від 07.02.2017 № 219) [Електронний ресурс]. – Режим доступу: https://nfp.gov.ua/files/DepFinMon/%D0%9A%D0%9F%D0%A0%D0%A4%D0%A1%D0%A3_07.02.17.rtf. 3.Proposal for a Directive of the European Parliament and of the Council amending Directive 2013/34/EU as regards disclosure of income tax information by certain undertakings and branches [Electronic resource]. – Access mode: http://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:52016PC0198. 4.Swedish Corporate Governance Board [Electronic resource]. – Access mode: http://www.corporategovernanceboard.se/. 5.Insurance Europe: official website [Electronic resource]. – Access mode:http://www.insuranceeurope.eu/ 6.Federation of European Accountants [Electronic resource]. – Access mode: https://www.accountancyeurope.eu/. 7.The Federation comments on the European Commission’s public Country by Country Reporting proposal: official FEE’s letter [Electronic resource]. – Access mode: https://www.accountancyeurope.eu/wp-content/uploads/161115_FEE_public_CBCR_letter.pdf.

Admin- Admin

- Кількість повідомлень : 134

Дата реєстрації : 06.04.2017 -

Re: Кучерява М.В. ПОТОЧНІ ТЕНДЕНЦІЇ ЩОДО ВНЕСЕННЯ ЗМІН ДО ДИРЕКТИВИ 2013/34/ЄС У ЧАСТИНІ ВІДОБРАЖЕННЯ ІНФОРМАЦІЇ З ПОДАТКУ НА ПРИБУТОК

автор Admin Ср Травень 10, 2017 9:58 am

Необхідність вирішення проблем імплементації положень Директиви 2013/34/ЄС до законодавства України не викликає сумнівів. Це дасть можливість підвищити рівень довіри до України як партнера на зовнішньому ринку.

Розкриті автором тенденції є актуальні та своєчасні. Саме тому хотілося б почути коментар та думку автора щодо виділених ним проблемних питань, зокрема: неврахування відмінностей, що існують між різними галузями у сфері оподаткування; неприйнятні додаткові (обтяжливі) вимоги розкриття інформації та визначення меж суттєвості.

Самбурська Н.І.

Розкриті автором тенденції є актуальні та своєчасні. Саме тому хотілося б почути коментар та думку автора щодо виділених ним проблемних питань, зокрема: неврахування відмінностей, що існують між різними галузями у сфері оподаткування; неприйнятні додаткові (обтяжливі) вимоги розкриття інформації та визначення меж суттєвості.

Самбурська Н.І.

Admin- Admin

- Кількість повідомлень : 134

Дата реєстрації : 06.04.2017 -

Re: Кучерява М.В. ПОТОЧНІ ТЕНДЕНЦІЇ ЩОДО ВНЕСЕННЯ ЗМІН ДО ДИРЕКТИВИ 2013/34/ЄС У ЧАСТИНІ ВІДОБРАЖЕННЯ ІНФОРМАЦІЇ З ПОДАТКУ НА ПРИБУТОК

автор Maria Kucheriava Чт Травень 18, 2017 9:53 am

Дякую за надані коментарі.

1. Визначення меж суттєвості представлення інформації.

Принцип суттєвості повинен застосовуватись з метою зосередження уваги на найвагоміших аспектах фінансово-господарської діяльності суб'єкта підприємництва. Даний принцип є прийнятим для підготовки та оприлюднення фінансової звітності Директивою 2013/34/ЄС, положення якої мають бути імплементовані до українського законодавства.

Принцип суттєвості є доцільним для застосування при підготовці звітності, в якій розкривається інформація щодо податку на прибуток, проте слід враховувати, що звітність з податкової інформації є складним питанням та не може бути порівняною із вже існуючою практикою в сфері фінансової звітності (це питання потребує доопрацювання та модифікації і адаптації принципу суттєвості для цілей відображення інформації з податку на прибуток).

2. Неприйнятні додаткові вимоги розкриття.

Положення документу, що аналізується, визначають потребу надання роз'яснень стосовно суттєвих розбіжностей між сумами нарахованого та сплаченого податку на прибуток. У вже існуючих регуляторних документах подібна вимога відсутня (наприклад, у плані заходів 13 ОЕСР). Крім того, проведене дослідження Європейською Федерацією страхування (Insurance Europe) говорить про те, що цільова аудиторія може не знати різниці між «нарахованим» та «сплаченим». Виникає питання доцільності здійснення подібного розкриття.

1. Визначення меж суттєвості представлення інформації.

Принцип суттєвості повинен застосовуватись з метою зосередження уваги на найвагоміших аспектах фінансово-господарської діяльності суб'єкта підприємництва. Даний принцип є прийнятим для підготовки та оприлюднення фінансової звітності Директивою 2013/34/ЄС, положення якої мають бути імплементовані до українського законодавства.

Принцип суттєвості є доцільним для застосування при підготовці звітності, в якій розкривається інформація щодо податку на прибуток, проте слід враховувати, що звітність з податкової інформації є складним питанням та не може бути порівняною із вже існуючою практикою в сфері фінансової звітності (це питання потребує доопрацювання та модифікації і адаптації принципу суттєвості для цілей відображення інформації з податку на прибуток).

2. Неприйнятні додаткові вимоги розкриття.

Положення документу, що аналізується, визначають потребу надання роз'яснень стосовно суттєвих розбіжностей між сумами нарахованого та сплаченого податку на прибуток. У вже існуючих регуляторних документах подібна вимога відсутня (наприклад, у плані заходів 13 ОЕСР). Крім того, проведене дослідження Європейською Федерацією страхування (Insurance Europe) говорить про те, що цільова аудиторія може не знати різниці між «нарахованим» та «сплаченим». Виникає питання доцільності здійснення подібного розкриття.

Maria Kucheriava- Кількість повідомлень : 1

Дата реєстрації : 05.05.2017

Re: Кучерява М.В. ПОТОЧНІ ТЕНДЕНЦІЇ ЩОДО ВНЕСЕННЯ ЗМІН ДО ДИРЕКТИВИ 2013/34/ЄС У ЧАСТИНІ ВІДОБРАЖЕННЯ ІНФОРМАЦІЇ З ПОДАТКУ НА ПРИБУТОК

автор Спонсорований контент

Спонсорований контент

» Самбурська Н. І., Зубенко А. В. СВІТОВІ МОДЕЛІ ОБЛІКУ ПОДАТКУ НА ПРИБУТОК

» Гресь Н.Л. ЩОДО РОЗРАХУНКІВ З ПІДЗВІТНИМИ ОСОБАМИ

» Любченко В.С., Тесленко Т.І. МІСЦЕ ОБЛІКОВОЇ ІНФОРМАЦІЇ В УПРАВЛІННІ ПІДПРИЄМСТВОМ

» Гресь Н.Л. ЩОДО РОЗРАХУНКІВ З ПІДЗВІТНИМИ ОСОБАМИ

» Любченко В.С., Тесленко Т.І. МІСЦЕ ОБЛІКОВОЇ ІНФОРМАЦІЇ В УПРАВЛІННІ ПІДПРИЄМСТВОМ

Конференція "БОВУП", Полтава, ПУЕТ :: ІІ Міжнародна науково-практична інтернет-конференція «Бухгалтерський облік в управлінні підприємством: проблеми теорії та практики» :: Секція 5. Бухгалтерський облік у контексті перспектив удосконалення фіскального адміністрування в Україні

Сторінка 1 з 1

Права доступу до цього форуму

Ви не можете відповідати на теми у цьому форумі