Чекан Т.В. ДОСЛІДЖЕННЯ ПІДХОДІВ ДО ВИЗНАЧЕННЯ НЕМАТЕРІАЛЬНИХ АКТИВІВ ПІДПРИЄМСТВА

Конференція "БОВУП", Полтава, ПУЕТ :: ІІ Міжнародна науково-практична інтернет-конференція «Бухгалтерський облік в управлінні підприємством: проблеми теорії та практики» :: Секція 1. Місце бухгалтерського обліку в інформаційній системі управління підприємством

Сторінка 1 з 1

Чекан Т.В. ДОСЛІДЖЕННЯ ПІДХОДІВ ДО ВИЗНАЧЕННЯ НЕМАТЕРІАЛЬНИХ АКТИВІВ ПІДПРИЄМСТВА

автор Admin Пн Квіт 24, 2017 12:19 am

ДОСЛІДЖЕННЯ ПІДХОДІВ ДО ВИЗНАЧЕННЯ НЕМАТЕРІАЛЬНИХ АКТИВІВ ПІДПРИЄМСТВА

Чекан Т. В.

Вищий навчальний заклад Укоопспілки

«Полтавський університет економіки і торгівлі»

магістр з обліку і аудиту

Любимов М.O.

Вищий навчальний заклад Укоопспілки

«Полтавський університет економіки і торгівлі»

доцент кафедри бухгалтерського обліку і аудиту,

к. е. н., доцент, науковий керівник

Вищий навчальний заклад Укоопспілки

«Полтавський університет економіки і торгівлі»

магістр з обліку і аудиту

Любимов М.O.

Вищий навчальний заклад Укоопспілки

«Полтавський університет економіки і торгівлі»

доцент кафедри бухгалтерського обліку і аудиту,

к. е. н., доцент, науковий керівник

У країнах з розвинутою економікою нематеріальні активи мають велике значення в господарській діяльності. В Україні суб’єкти господарювання використовують нематеріальні активи в фінансово-господарській діяльності, але не так активно, як в інших країнах світу. Однією з причин цього є складнощі в розумінні сутності нематеріального активу як об’єкта обліку.

Визначення сутності нематеріальних активів розглядається у роботі Т.В. Груздової [1], Н.М. Проскуріної, В.В. Сьомченко, О.М. Бондаренко [7], Шелест В.С. [8], Ясишеної В.В. [9] та інших.

З визначення нематеріального активу розпочинається процес його бухгалтерського обліку, а саме тому має велике значення для бухгалтера. Бухгалтеру необхідно розуміти сутність нематеріальних активів, їх особливість, які об’єкти творчої діяльності, промислової власності є об’єктом обліку нематеріального активу, на підставі яких документів необхідно актив визнавати нематеріальним активом.

Визначення поняття нематеріального активу для бухгалтерського обліку повинно трактуватися однаково в усіх нормативних документах, мати однозначне розуміння, бути доступним не тільки для бухгалтера, спеціаліста-аналітика, але й також і для користувачів фінансової звітності.

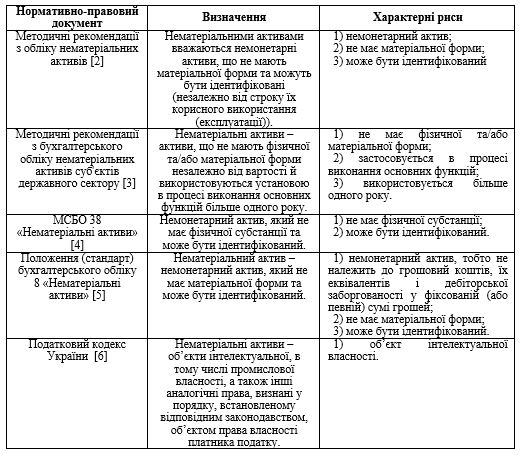

Визначення поняття нематеріального активу, які наводяться в П(С)БО 8 «Нематеріальні активи», МСБО 38 «Нематеріальні активи», Методичних рекомендаціях з бухгалтерського обліку нематеріальних активів, Податковому кодексі України, наведені в табл. 1.

У результаті цього порівняння виявлено деякі розбіжності в трактуванні нематеріальних активів в різних нормативно-законодавчих документах. Основна розбіжність полягає в різному підході до визначення нематеріального активу в бухгалтерському і податковому законодавстві.

Визначення сутності нематеріальних активів розглядається у роботі Т.В. Груздової [1], Н.М. Проскуріної, В.В. Сьомченко, О.М. Бондаренко [7], Шелест В.С. [8], Ясишеної В.В. [9] та інших.

З визначення нематеріального активу розпочинається процес його бухгалтерського обліку, а саме тому має велике значення для бухгалтера. Бухгалтеру необхідно розуміти сутність нематеріальних активів, їх особливість, які об’єкти творчої діяльності, промислової власності є об’єктом обліку нематеріального активу, на підставі яких документів необхідно актив визнавати нематеріальним активом.

Визначення поняття нематеріального активу для бухгалтерського обліку повинно трактуватися однаково в усіх нормативних документах, мати однозначне розуміння, бути доступним не тільки для бухгалтера, спеціаліста-аналітика, але й також і для користувачів фінансової звітності.

Визначення поняття нематеріального активу, які наводяться в П(С)БО 8 «Нематеріальні активи», МСБО 38 «Нематеріальні активи», Методичних рекомендаціях з бухгалтерського обліку нематеріальних активів, Податковому кодексі України, наведені в табл. 1.

У результаті цього порівняння виявлено деякі розбіжності в трактуванні нематеріальних активів в різних нормативно-законодавчих документах. Основна розбіжність полягає в різному підході до визначення нематеріального активу в бухгалтерському і податковому законодавстві.

Таблиця 1

Поняття «нематеріальний актив» в різних

нормативно-законодавчих документах [розроблено автором]

нормативно-законодавчих документах [розроблено автором]

В П(С)БО 8 «Нематеріальні активи», МСБО 38 «Нематеріальні активи» і методичних рекомендаціях з бухгалтерського обліку нематеріальним активом вважається немонетарний актив, який немає матеріальної (фізичної) форми і може бути ідентифікований, без переліку нематеріальних активів, як зазначено у визначенні за ПКУ. У визначенні нематеріальних активів за ПКУ не згадується про такі активи, як права на комерційні позначення та інші нематеріальні активи, хоча право на користування майном та майновими правами включено у визначення два рази.

У методичних рекомендаціях з бухгалтерського обліку нематеріальних активів у визначенні нематеріального активу уточнено, що строк їх корисного використання може бути різним без будь-яких обмежень. Такий підхід можна розуміти двояко, і він може вносити непорозуміння щодо визнання нематеріального активу. З однієї сторони вираз «незалежно від строку їх корисного використання (експлуатації)» означає, що строк використання може бути визначений або невизначений. Під невизначеним строком використання необхідно розуміти те, що строк не обмежується якимось конкретним терміном (роками), але він не може бути безкінечний. А з іншого боку, у визначенні не встановлено уточнення, яке вказує на те, що нематеріальний актив повинен використовуватися протягом періоду, який більше одного року (або одного операційного циклу, якщо він перевищує один рік), що викладено в попередніх редакціях П(С)БО 8 «Нематеріальні активи». Це означає, що до нематеріальних активів можна включати активи зі строком використання до одного року, що суперечить віднесенню їх до класу необоротних активів, а відповідно і відображенню в першому розділі Балансу (звіту про фінансовий стан).

Виходячи із цього, можна запропонувати власне визначення: нематеріальний актив – це актив, який не має матеріальної форми, може бути ідентифікований, використовується в процесі господарської діяльності більше одного року і сприяє отриманню додаткового доходу.

Дослідження питань розбіжностей, які існують у нормативно-законодавчих документах щодо поняття нематеріальних активів вказують на потребу внесення уточнень в них для усунення встановлених суперечностей.

У методичних рекомендаціях з бухгалтерського обліку нематеріальних активів у визначенні нематеріального активу уточнено, що строк їх корисного використання може бути різним без будь-яких обмежень. Такий підхід можна розуміти двояко, і він може вносити непорозуміння щодо визнання нематеріального активу. З однієї сторони вираз «незалежно від строку їх корисного використання (експлуатації)» означає, що строк використання може бути визначений або невизначений. Під невизначеним строком використання необхідно розуміти те, що строк не обмежується якимось конкретним терміном (роками), але він не може бути безкінечний. А з іншого боку, у визначенні не встановлено уточнення, яке вказує на те, що нематеріальний актив повинен використовуватися протягом періоду, який більше одного року (або одного операційного циклу, якщо він перевищує один рік), що викладено в попередніх редакціях П(С)БО 8 «Нематеріальні активи». Це означає, що до нематеріальних активів можна включати активи зі строком використання до одного року, що суперечить віднесенню їх до класу необоротних активів, а відповідно і відображенню в першому розділі Балансу (звіту про фінансовий стан).

Виходячи із цього, можна запропонувати власне визначення: нематеріальний актив – це актив, який не має матеріальної форми, може бути ідентифікований, використовується в процесі господарської діяльності більше одного року і сприяє отриманню додаткового доходу.

Дослідження питань розбіжностей, які існують у нормативно-законодавчих документах щодо поняття нематеріальних активів вказують на потребу внесення уточнень в них для усунення встановлених суперечностей.

Список використаних інформаційнихджерел

1. Груздова Т.В. Поняття та оцінка нематеріальних активів (об'єктів інтелектуальної власності) / Т.В. Груздова // Український соціум. – 2011. – № 3. – С. 99 – 111, 2. Методичні рекомендації з обліку нематеріальних активів: наказ Міністерства фінансів України від 16.11.2009 № 1327 [Електрон. ресурс]. – Режим доступу: http://zakon.nau.uа. – Назва з екрану, 3. Методичні рекомендації з бухгалтерського обліку нематеріальних активів суб'єктів державного сектору: наказ Міністерства фінансів України від 23.01.2015 № 11 [Електрон. ресурс]. – Режим доступу: https://buhgalter.com.ua. - Назва з екрану, 4. Міжнародний стандарт бухгалтерського обліку 38 «Нематеріальні активи» [Електрон. ресурс]. – Режим доступу: http://zakon3.rada.gov.ua. – Назва з екрану, 5. Положення (стандарт) бухгалтерського обліку 8 «Нематеріальні активи»: наказ Міністерства фінансів України від 18.10.1999 р. № 242 (зі змінами та доповненнями) [Електрон. ресурс]. – Режим доступу: http://zakon3.rada.gov.ua. – Назва з екрану, 6. Податковий Кодекс України [Електрон. ресурс]. – Режим доступу: http://zakon2.rada.gov.ua. – Назва з екрану, 7. Проскуріна Н.М. Проблеми та шляхи удосконалення обліку нематеріальних активів / Н.М. Проскуріна, В.В. Сьомченко, О.М. Бондаренко // Вісник Запорізького національного університету. – 2008. – № 1. – С. 115 – 119, 8. Шелест В.С. Нематеріальні активи як економічна категорія у вітчизняній і міжнародній практиці [Електрон. ресурс] / В.С. Шелест. – Режим доступу: http://www.uipv.org/ua/shelest_300513. - Назва з екрану, 9. Ясишена В.В. Економічний зміст та класифікація нематеріальних активів для цілей бухгалтерського обліку [Електрон. ресурс] / В.В. Ясишена – Режим доступу: http://www.economy.nayka.com.ua. – Назва з екрану.

Admin- Admin

- Кількість повідомлень : 134

Дата реєстрації : 06.04.2017 -

Re: Чекан Т.В. ДОСЛІДЖЕННЯ ПІДХОДІВ ДО ВИЗНАЧЕННЯ НЕМАТЕРІАЛЬНИХ АКТИВІВ ПІДПРИЄМСТВА

автор Admin Нд Травень 14, 2017 12:02 am

Сучасна економіка стрімко розвивається в інформаційному, технологічному, комунікативному та інших вимірах, зростає чисельність різноманітних закономірних, але складних економічних процесів, що призводять до виникнення нових об'єктів бухгалтерського обліку, одним із яких є нематеріальні активи. Проте до сьогодні ні в вітчизняній, ні в міжнародній практиці не існує остаточно відпрацьованої методики бухгалтерського обліку нематеріальних активів, яка була б спроможною об’єктивно та вичерпно відображати інформацію про них у фінансовій звітності.

З огляду на це авторами дано критичну оцінку нормативно-правового регулювання сутності нематеріальних активів в Україні, обґрунтовано відсутність єдиного підходу до визначення цього поняття в бухгалтерському та податковому законодавстві та запропоновано власне визначення нематеріальних активів як активів, що не мають матеріальної форми, можуть бути ідентифікованими, використовуються в процесі господарської діяльності більше одного року і сприяють отриманню додаткового доходу.

Ночовна Ю.О.

З огляду на це авторами дано критичну оцінку нормативно-правового регулювання сутності нематеріальних активів в Україні, обґрунтовано відсутність єдиного підходу до визначення цього поняття в бухгалтерському та податковому законодавстві та запропоновано власне визначення нематеріальних активів як активів, що не мають матеріальної форми, можуть бути ідентифікованими, використовуються в процесі господарської діяльності більше одного року і сприяють отриманню додаткового доходу.

Ночовна Ю.О.

Admin- Admin

- Кількість повідомлень : 134

Дата реєстрації : 06.04.2017 -

» Яценко В.Ф. ЕВОЛЮЦІЯ ОБЛІКОВОЇ СИСТЕМИ ПІДПРИЄМСТВА КРІЗЬ ПРИЗМУ СУЧАСНИХ ПІДХОДІВ МЕНЕДЖМЕНТУ ТА ПРОЕКТУВАННЯ КОМП’ЮТЕРНИХ СИСТЕМ

» Балла А.Д., Ігнатенко Т.В. ОБЛІК ФІНАНСОВИХ РЕЗУЛЬТАТІВ ПІДПРИЄМСТВА

» Сайко К.І., Зінченко О.В. ІНВЕНТАРИЗАЦІЯ ВИРОБНИЧИХ ЗАПАСІВ НА ПІДПРИЄМСТВА

» Артюх-Пасюта О.В., Чміль К.В. ЕКОНОМІЧНА СУТНІСТЬ ОСНОВНИХ ЗАСОБІВ ПІДПРИЄМСТВА

» Довгуша К.В., Кравченко І.Ю.УПРАВЛІНСЬКИЙ ОБЛІК ДОХОДІВ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА

» Балла А.Д., Ігнатенко Т.В. ОБЛІК ФІНАНСОВИХ РЕЗУЛЬТАТІВ ПІДПРИЄМСТВА

» Сайко К.І., Зінченко О.В. ІНВЕНТАРИЗАЦІЯ ВИРОБНИЧИХ ЗАПАСІВ НА ПІДПРИЄМСТВА

» Артюх-Пасюта О.В., Чміль К.В. ЕКОНОМІЧНА СУТНІСТЬ ОСНОВНИХ ЗАСОБІВ ПІДПРИЄМСТВА

» Довгуша К.В., Кравченко І.Ю.УПРАВЛІНСЬКИЙ ОБЛІК ДОХОДІВ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА

Конференція "БОВУП", Полтава, ПУЕТ :: ІІ Міжнародна науково-практична інтернет-конференція «Бухгалтерський облік в управлінні підприємством: проблеми теорії та практики» :: Секція 1. Місце бухгалтерського обліку в інформаційній системі управління підприємством

Сторінка 1 з 1

Права доступу до цього форуму

Ви не можете відповідати на теми у цьому форумі