Аладко И.А., Толстенок Н.П. СИСТЕМА ПОКАЗАТЕЛЕЙ ОЦЕНКИ НАЛИЧИЯ, ДОСТАТОЧНОСТИ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ КАПИТАЛА БАНКА

Конференція "БОВУП", Полтава, ПУЕТ :: ІІ Міжнародна науково-практична інтернет-конференція «Бухгалтерський облік в управлінні підприємством: проблеми теорії та практики» :: Секція 2. Сучасний стан та вдосконалення обліково-аналітичного забезпечення управління підприємством.

Сторінка 1 з 1

Аладко И.А., Толстенок Н.П. СИСТЕМА ПОКАЗАТЕЛЕЙ ОЦЕНКИ НАЛИЧИЯ, ДОСТАТОЧНОСТИ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ КАПИТАЛА БАНКА

автор Admin Нд Квіт 23, 2017 11:54 pm

СИСТЕМА ПОКАЗАТЕЛЕЙ ОЦЕНКИ НАЛИЧИЯ, ДОСТАТОЧНОСТИ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ КАПИТАЛА БАНКА

Аладко И.А.,

УО «Белорусский торгово-экономический университет

потребительской кооперации», г. Гомель

магистрант

Н.П. Толстенок

УО «Белорусский торгово-экономический университет

потребительской кооперации», г. Гомел,

к.э.н., доцент

научный руководитель

УО «Белорусский торгово-экономический университет

потребительской кооперации», г. Гомель

магистрант

Н.П. Толстенок

УО «Белорусский торгово-экономический университет

потребительской кооперации», г. Гомел,

к.э.н., доцент

научный руководитель

В последнее время вопросы банковского дела, связанные с достаточностью капитала банка, привлекают особо пристальное внимание мировой общественности и науки. Капитал банка представляет собой совокупность фондов, создаваемых банком для осуществления деятельности и обеспечения доверия вкладчиков и других кредиторов. От размера капитала банка, его структуры во многом зависят финансовые результаты деятельности кредитной организации, а также возможности увеличения вложений в экономику страны и расширения спектра услуг, оказываемых клиентам банка. Несмотря на незначительный удельный вес в совокупных пассивах банка капитал остается основой надежности и устойчивости банка. Именно высокие требования к капитальной устойчивости банка и пристальное внимание со стороны надзорных органов к соблюдению стандартов достаточности капитала позволяют сохранить устойчивость банковской системы в целом.

Укрепление капитальной базы банковских учреждений и интеграция банковской системы в мировое сообщество в значительной мере зависят от роста объемов капитала банков, который, в свою очередь, позволяет им осуществлять расширение активных операций и обеспечивает достаточный уровень конкурентоспособности. Капитал поглощает возможные потери и тем самым создает основу для поддержания доверия к банку со стороны вкладчиков. Учитывая это, в настоящее время особое значение приобретают вопросы развития методик оценки наличия, достаточности и эффективности использования капитала банков.

Данному вопросу уделяется огромное внимание со стороны российских исследователей, таких как Л.Г. Батракова [1], Е.П. Жарковская [3], С.Ю. Буевич [2], В.Е. Черкасов [4]. Все они придерживаются единой методики анализа капитала банка и выделяют три основных этапа анализа капитала банка: оценка состава, структуры и динамики капитала; оценка достаточности капитала банка; оценка эффективности использования капитала банка.

На первом этапе анализа капитала целесообразно определить его долю в общей величине ресурсной базы банка, сравнить темпы роста капитала и обязательств банка. Далее следует оценить структуру и динамику капитала банка, то есть рассчитать удельный вес отдельных его элементов в общем объеме капитала, а именно уставного фонда, эмиссионного дохода, резервного фонда, фонда переоценки статей баланса, накопленной прибыли. Это позволяет выделить основные источники формирования капитала банка, проследить тенденции их изменения, а также определить причины роста либо снижения капитала. На следующем этапе необходимо оценить способность банка выполнять взятые на себя обязательства перед кредиторами и вкладчиками, компенсировать неожиданные убытки при сложившейся структуре активных операций, а именно рассчитать показатели достаточности капитала и сравнить с нормативами, установленными Национальным банком Республики Беларусь.

Важным этапом анализа собственного капитала банка является оценка показателей эффективности его использования. В ходе изучения эффективности использования капитала банка необходимо рассмотреть изменения в динамике следующих показателей: рентабельность капитала; рентабельность уставного фонда; коэффициент использования капитала; мультипликатор капитала; коэффициент соотношения капитала и балансовых обязательств.

С целью выявления резервов роста данных показателей, определения величины влияния каждого фактора на результативный показатель, а также формирования обоснованных выводов о результатах деятельности банка необходимо провести факторный анализ показателей эффективности использования капитала.

Основными источниками информационного обеспечения анализа капитала банка служат следующие формы отчётности: бухгалтерский баланс; отчёт о прибыли и убытках; отчёт об изменении капитала; форма №2801 «Расчёт достаточности нормативного капитала». Бухгалтерский баланс позволяет оценить состав, структуру и динамику собственных средств, их долевое участие в ресурсах банка. Информация отчёта о прибыли и убытках используется для анализа показателей, характеризующих эффективность использования капитала. Отчёт об изменении собственного капитала даёт представление, за счёт каких источников сформирован капитал банка и чем обусловлено его изменение. Форма №2801 «Расчёт достаточности нормативного капитала» также позволяет изучить состав, структуру и динамику собственных средств; проследить соблюдение нормативов достаточности капитала банка, выявить влияние факторов на их изменение.

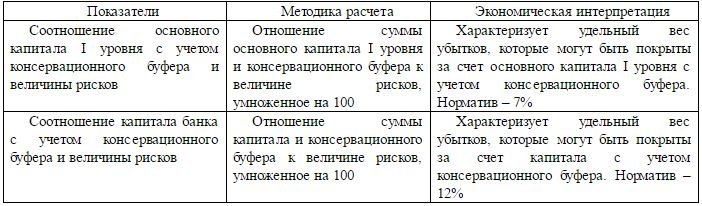

Согласно Методике расчета показателей капитала, левереджа и ликвидности, предусмотренных международными стандартами Базель III [5] белорусские банки, начиная с 2016 года рассчитывают следующие показатели капитала: соотношение основного капитала I уровня и величины рисков; соотношение капитала I уровня и величины рисков; соотношение капитала банка и величины рисков; соотношение основного капитала I уровня с учетом консервационного буфера и величины рисков; соотношение капитала банка с учетом консервационного буфера и величины рисков. Расчет первых 3 показателей представлен в приложении к данной Методике расчета показателей капитала, левереджа и ликвидности, предусмотренных международными стандартами Базель III [5], однако алгоритм расчета последних 2 показателей в нормативных документах регулятора не рассматриваются. Поэтому рассмотрим расчет соотношения основного капитала I уровня с учетом консервационного буфера и величины рисков и соотношение капитала банка с учетом консервационного буфера и величины рисков.

В Методике расчета показателей капитала, левереджа и ликвидности, предусмотренных международными стандартами Базель III величина рисков представлена суммой кредитного риска с учетом корректировки, рыночного и операционного рисков, а размер консервационного буфера равен 2,5% от данной величины рисков [5]. Характеристика данных показателей представлена в таблице 1.

Укрепление капитальной базы банковских учреждений и интеграция банковской системы в мировое сообщество в значительной мере зависят от роста объемов капитала банков, который, в свою очередь, позволяет им осуществлять расширение активных операций и обеспечивает достаточный уровень конкурентоспособности. Капитал поглощает возможные потери и тем самым создает основу для поддержания доверия к банку со стороны вкладчиков. Учитывая это, в настоящее время особое значение приобретают вопросы развития методик оценки наличия, достаточности и эффективности использования капитала банков.

Данному вопросу уделяется огромное внимание со стороны российских исследователей, таких как Л.Г. Батракова [1], Е.П. Жарковская [3], С.Ю. Буевич [2], В.Е. Черкасов [4]. Все они придерживаются единой методики анализа капитала банка и выделяют три основных этапа анализа капитала банка: оценка состава, структуры и динамики капитала; оценка достаточности капитала банка; оценка эффективности использования капитала банка.

На первом этапе анализа капитала целесообразно определить его долю в общей величине ресурсной базы банка, сравнить темпы роста капитала и обязательств банка. Далее следует оценить структуру и динамику капитала банка, то есть рассчитать удельный вес отдельных его элементов в общем объеме капитала, а именно уставного фонда, эмиссионного дохода, резервного фонда, фонда переоценки статей баланса, накопленной прибыли. Это позволяет выделить основные источники формирования капитала банка, проследить тенденции их изменения, а также определить причины роста либо снижения капитала. На следующем этапе необходимо оценить способность банка выполнять взятые на себя обязательства перед кредиторами и вкладчиками, компенсировать неожиданные убытки при сложившейся структуре активных операций, а именно рассчитать показатели достаточности капитала и сравнить с нормативами, установленными Национальным банком Республики Беларусь.

Важным этапом анализа собственного капитала банка является оценка показателей эффективности его использования. В ходе изучения эффективности использования капитала банка необходимо рассмотреть изменения в динамике следующих показателей: рентабельность капитала; рентабельность уставного фонда; коэффициент использования капитала; мультипликатор капитала; коэффициент соотношения капитала и балансовых обязательств.

С целью выявления резервов роста данных показателей, определения величины влияния каждого фактора на результативный показатель, а также формирования обоснованных выводов о результатах деятельности банка необходимо провести факторный анализ показателей эффективности использования капитала.

Основными источниками информационного обеспечения анализа капитала банка служат следующие формы отчётности: бухгалтерский баланс; отчёт о прибыли и убытках; отчёт об изменении капитала; форма №2801 «Расчёт достаточности нормативного капитала». Бухгалтерский баланс позволяет оценить состав, структуру и динамику собственных средств, их долевое участие в ресурсах банка. Информация отчёта о прибыли и убытках используется для анализа показателей, характеризующих эффективность использования капитала. Отчёт об изменении собственного капитала даёт представление, за счёт каких источников сформирован капитал банка и чем обусловлено его изменение. Форма №2801 «Расчёт достаточности нормативного капитала» также позволяет изучить состав, структуру и динамику собственных средств; проследить соблюдение нормативов достаточности капитала банка, выявить влияние факторов на их изменение.

Согласно Методике расчета показателей капитала, левереджа и ликвидности, предусмотренных международными стандартами Базель III [5] белорусские банки, начиная с 2016 года рассчитывают следующие показатели капитала: соотношение основного капитала I уровня и величины рисков; соотношение капитала I уровня и величины рисков; соотношение капитала банка и величины рисков; соотношение основного капитала I уровня с учетом консервационного буфера и величины рисков; соотношение капитала банка с учетом консервационного буфера и величины рисков. Расчет первых 3 показателей представлен в приложении к данной Методике расчета показателей капитала, левереджа и ликвидности, предусмотренных международными стандартами Базель III [5], однако алгоритм расчета последних 2 показателей в нормативных документах регулятора не рассматриваются. Поэтому рассмотрим расчет соотношения основного капитала I уровня с учетом консервационного буфера и величины рисков и соотношение капитала банка с учетом консервационного буфера и величины рисков.

В Методике расчета показателей капитала, левереджа и ликвидности, предусмотренных международными стандартами Базель III величина рисков представлена суммой кредитного риска с учетом корректировки, рыночного и операционного рисков, а размер консервационного буфера равен 2,5% от данной величины рисков [5]. Характеристика данных показателей представлена в таблице 1.

Таблица 1 – Показатели капитала, предусмотренные международными стандартами Базель III

Примечание. Источник: собственная разработка на основании [4].

Согласно рекомендациям «О методике проведения Национальным банком Республики Беларусь проверок банков и небанковских кредитно-финансовых организаций и оценке уровня рисков» [6] полученные значения показателей капитала согласно Методике расчета показателей капитала, левереджа и ликвидности, предусмотренных международными стандартами Базель III [5] сопоставляются со значениями показателей достаточности нормативного капитала, рассчитанных в соответствии с Инструкцией о нормативах безопасного функционирования для банков и небанковских кредитно-финансовых организаций №137 [7]. При необходимости, а также в случаях их существенного (более 10%) расхождения оценивается правильность проведенного расчета, на основании чего составляется мотивированное суждение о качестве его осуществления. Если расхождение несущественно (менее 10%), то это свидетельствует о соответствии порядка формирования капитала банка международным стандартам Базель III и о готовности использования данных результатов в процессе принятия управленческих решений.

Таким образом, анализ рассмотренных показателей позволит провести комплексную оценку наличия, достаточности и эффективности использования капитала банков, сформулировать перечень управленческих решений, направленных на повышение финансовой устойчивости банка.

Таким образом, анализ рассмотренных показателей позволит провести комплексную оценку наличия, достаточности и эффективности использования капитала банков, сформулировать перечень управленческих решений, направленных на повышение финансовой устойчивости банка.

Список использованных информационных источников:

1. Батракова, Л.Г. Экономический анализ деятельности коммерческого банка: учеб. пособие для вузов / Л.Г. Батракова. – Москва: Логос, 1998. – 344 с.

2. Буевич, С.Ю. Анализ финансовых результатов: учеб. пособие / С.Ю. Буевич, О.Г. Королев. – 2-е изд. – Москва: Кнорус, 2005. – 160 с.

3. Жарковская, Е.П. Финансовый анализ деятельности коммерческого банка: учебник / Е.П. Жарковская. – 2-е изд., стер. – Москва: Омега-Л, 2011. – 325 с.

4. Черкасов, В.Е. Финансовый анализ в коммерческом банке: учеб. пособие для вузов / В.Е. Черкасов. – Москва: Инфра – М, 1995. – 272 с.

5. Методика расчета банками показателей капитала, левереджа и ликвидности, предусмотренных международными стандартами Базель III: утв. постановлением Правления Национального банка Республики Беларусь от 24.09.2012 №493// Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО «ЮрСпектр». – Минск, 2017.

6. Рекомендации «О методике проведения национальным банком Республики Беларусь проверок банков и небанковских кредитно-финансовых организаций и оценке уровня рисков»: утв. пост. Правления Нац банка Респ Беларусь от 30.06.2011г. №266 // Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО «ЮрСпектр». – Минск, 2017.

7. Инструкция «О нормативах безопасного функционирования для банков и небанковских кредитно-финансовых организаций»: утв. пост Правления Нац банка Респ Беларусь от 28.09.2006 г. №137 // Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО «ЮрСпектр». – Минск, 2017.

2. Буевич, С.Ю. Анализ финансовых результатов: учеб. пособие / С.Ю. Буевич, О.Г. Королев. – 2-е изд. – Москва: Кнорус, 2005. – 160 с.

3. Жарковская, Е.П. Финансовый анализ деятельности коммерческого банка: учебник / Е.П. Жарковская. – 2-е изд., стер. – Москва: Омега-Л, 2011. – 325 с.

4. Черкасов, В.Е. Финансовый анализ в коммерческом банке: учеб. пособие для вузов / В.Е. Черкасов. – Москва: Инфра – М, 1995. – 272 с.

5. Методика расчета банками показателей капитала, левереджа и ликвидности, предусмотренных международными стандартами Базель III: утв. постановлением Правления Национального банка Республики Беларусь от 24.09.2012 №493// Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО «ЮрСпектр». – Минск, 2017.

6. Рекомендации «О методике проведения национальным банком Республики Беларусь проверок банков и небанковских кредитно-финансовых организаций и оценке уровня рисков»: утв. пост. Правления Нац банка Респ Беларусь от 30.06.2011г. №266 // Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО «ЮрСпектр». – Минск, 2017.

7. Инструкция «О нормативах безопасного функционирования для банков и небанковских кредитно-финансовых организаций»: утв. пост Правления Нац банка Респ Беларусь от 28.09.2006 г. №137 // Консультант Плюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО «ЮрСпектр». – Минск, 2017.

Admin- Admin

- Кількість повідомлень : 134

Дата реєстрації : 06.04.2017 -

Re: Аладко И.А., Толстенок Н.П. СИСТЕМА ПОКАЗАТЕЛЕЙ ОЦЕНКИ НАЛИЧИЯ, ДОСТАТОЧНОСТИ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ КАПИТАЛА БАНКА

автор Admin Чт Травень 11, 2017 8:28 pm

Автори підняли проблему довіри вкладників до банків республіки Білорусь на основі показників достатності і ефективності використання капіталу банку. Викладена методика аналізу капіталу банку та його інформаційне забезпечення показниками фінансової звітності банків республіки Білорусь.

Наведені розрахунки співвідношення основного капіталу I рівня з урахуванням консерваційного буфера і величини ризиків та співвідношення капіталу банку з урахуванням консерваційного буфера і величини ризиків. Поданий порядок застосування даних показників в процесі аналізу достатності і ефективності використання капіталу банку.

Проте, на нашу думку, обраний підхід не вирішує окреслену проблему остаточно, тому дослідження потребує поглиблення, зокрема, за іншими підходами.

Деньга С.М.

Наведені розрахунки співвідношення основного капіталу I рівня з урахуванням консерваційного буфера і величини ризиків та співвідношення капіталу банку з урахуванням консерваційного буфера і величини ризиків. Поданий порядок застосування даних показників в процесі аналізу достатності і ефективності використання капіталу банку.

Проте, на нашу думку, обраний підхід не вирішує окреслену проблему остаточно, тому дослідження потребує поглиблення, зокрема, за іншими підходами.

Деньга С.М.

Admin- Admin

- Кількість повідомлень : 134

Дата реєстрації : 06.04.2017 -

Конференція "БОВУП", Полтава, ПУЕТ :: ІІ Міжнародна науково-практична інтернет-конференція «Бухгалтерський облік в управлінні підприємством: проблеми теорії та практики» :: Секція 2. Сучасний стан та вдосконалення обліково-аналітичного забезпечення управління підприємством.

Сторінка 1 з 1

Права доступу до цього форуму

Ви не можете відповідати на теми у цьому форумі