Карпенко Є.А. ОСОБЛИВОСТІ ОБЛІК ОПЛАТИ ПРАЦІ ЧЛЕНІВ ФЕРМЕРСЬКИХ ГОСПОДАРСТВАХ

Конференція "БОВУП", Полтава, ПУЕТ :: ІІ Міжнародна науково-практична інтернет-конференція «Бухгалтерський облік в управлінні підприємством: проблеми теорії та практики» :: Секція 2. Сучасний стан та вдосконалення обліково-аналітичного забезпечення управління підприємством.

Сторінка 1 з 1

Карпенко Є.А. ОСОБЛИВОСТІ ОБЛІК ОПЛАТИ ПРАЦІ ЧЛЕНІВ ФЕРМЕРСЬКИХ ГОСПОДАРСТВАХ

автор Admin Нд Квіт 23, 2017 11:43 pm

ОСОБЛИВОСТІ ОБЛІК ОПЛАТИ ПРАЦІ ЧЛЕНІВ ФЕРМЕРСЬКИХ ГОСПОДАРСТВАХ

Карпенко Є. А.

Вищий навчальний заклад Укоопспілки

«Полтавський університет економіки і торгівлі»,

доцент кафедри бухгалтерського обліку і аудиту,

к. е. н., доцент

Вищий навчальний заклад Укоопспілки

«Полтавський університет економіки і торгівлі»,

доцент кафедри бухгалтерського обліку і аудиту,

к. е. н., доцент

Розвиток галузі, що є однією з найбільш важливих в економіці України, потребує якісних перетворень, спроможних забезпечити підвищення конкурентоспроможності сільськогосподарського виробництва та продовольчу безпеку держави [1]. Реалізація цих завдань потребує формування інформаційної системи, адаптованої до сучасних запитів, яка відповідає міжнародним принципам, підтверджує інвестиційну привабливість галузі та забезпечує ефективне управління нею. Основою інформаційної системи є бухгалтерський облік, він є підґрунтям для формування бюджету та прийняття управлінських рішень.

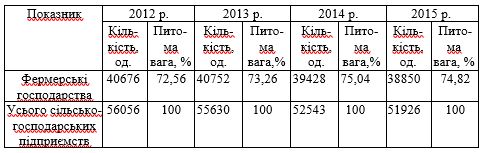

На сьогодні, в цьому контексті, проблемними залишаються питання обліку праці у фермерських господарствах, які становлять більшу частину сільськогосподарських підприємств України, а їх питома вага в загальній кількості сільськогосподарських підприємств має стійку тенденцію до зростання (табл. 1).

На сьогодні, в цьому контексті, проблемними залишаються питання обліку праці у фермерських господарствах, які становлять більшу частину сільськогосподарських підприємств України, а їх питома вага в загальній кількості сільськогосподарських підприємств має стійку тенденцію до зростання (табл. 1).

Таблиця 1

Кількість сільськогосподарських підприємств, в т.ч. фермерських господарств в Україні за 2012 – 2015 рр.

Праця – важлива категорія обліку будь-якого суб’єкта господарювання. Проте облік праці у фермерських господарствах має ряд своїх особливостей.

Проведене анкетування бухгалтерів 28 фермерських господарств Полтавської області показало, що на 12 з них для цілей обліку не розділяються такі поняття як праця найманих працівників та членів фермерських господарств, а тому і витрати на оплату їх праці відображають в обліку однаково, за рахунок витрат господарства .

За даними Державної служби статистики України [3] у 2013 р. у фермерських господарствах працювало 98617 осіб, а з них 40185 осіб (40,75%) були членами фермерських господарств. За таких умов неправильне відображення в обліку оплати праці членам фермерських господарств спричинює суттєве викривлення обліково-аналітичного забезпечення управління та показників фінансової звітності.

Згідно з частиною другою ст. 3 Кодексу законів про працю України [4] особливості праці членів фермерських господарств визначаються законодавством та їх статутами.

Відповідно до Закону України «Про фермерське господарство» трудові відносини у ньому базуються на основі праці членів фермерського господарства. У разі виробничої потреби воно має право залучати до роботи інших громадян за трудовим договором. Членами фермерського господарства не можуть бути особи, які працюють у ньому за трудовим договором. Трудові відносини членів фермерського господарства регулюються Статутом, а осіб, залучених до роботи за трудовим договором, - законодавством України про працю [5].

Виходячи з цього, трудові відносини членів господарства трудовим законодавством не регулюються. Оскільки члени фермерського господарства не є найманими працівниками в розумінні трудового законодавства, то для них не передбачені такі державні гарантії як мінімальна заробітна плата, оплата лікарняних та відпускних.

У проаналізованих Статутах 28 фермерських господарств було зазначено, що «оплата праці членів господарства здійснюється за результатами господарської діяльності, з прибутку, після покриття матеріальних та прирівняних до них витрат, сплати податків, зборів та інших платежів. Одержаний господарством чистий прибуток використовується за рішенням засновника». Тобто, за рішенням засновника, можна взагалі не розподіляти прибуток в кінці звітного періоду і тим самим не здійснювати оплату праці членів фермерського господарства. Тому виділення праці членів фермерських господарств в окрему облікову категорію дозволяє законним шляхом мінімізувати витрати на оплату праці, що стало ще більш актуальним у зв’язку із останніми змінами в законодавстві та суттєвим підвищенням розміру мінімальної заробітної плати.

У випадку ж нарахування оплати праці членам господарства такі нарахування повинні відображатися не за дебетом рахунків 23, 91, 92, 93 (як це фактично відбувається у 43% досліджених фермерських господарствах), а за дебетом субрахунку 443 «Прибуток, використаний у звітному періоді».

На основі вивчення Статутів фермерських господарств Полтавської області також було встановлено, що в деяких з них не визначено частки кожного члена у статутному капіталі, або ж статутний капітал взагалі відсутній. Це також впливає на порядок відображення в обліку виплат членам господарств та оподаткування таких виплат.

Якщо статутом визначена частина кожного члена у статутному капіталі фермерського господарства і розподіл здійснюється пропорційно до цих частин, то виплати членам фермерського господарства можна вважати дивідендами, з яких утримується військовий збір за ставкою 1,5% та податок на доходи фізичних осіб (для платників єдиного податку за ставкою 18 % (до прийняття

Закону України «Про фінансову поліцію»), а для платники податку на прибуток – за ставкою 5 %). Заборгованість за такими виплатами відображається за кредитом субрахунку 671 «Розрахунки за нарахованими дивідендами».

Якщо у статуті фермерського господарства не встановлені частки кожного члена у статутному капіталі фермерського господарства, а прибуток розподіляється пропорційно до трудової участі або порівну між членами господарства, то виплати на користь членів фермерського господарства вважаються іншими доходами, з яких утримується податок на доходи фізичних осіб за ставкою 18% та військовий збір за ставкою 1,5%. Заборгованість за такими виплатами відображається за кредитом субрахунку 672 «Розрахунки за іншими виплатами».

Окрім того неправильне відображення в обліку виплат членам фермерських господарств і нарахування їм заробітної плати як найманим працівникам зумовлює неправомірне завищення витрат діяльності, а отже і заниження прибутку до оподаткування. Якщо для тих фермерських господарств, які знаходяться на спрощеній системі оподаткування це не впливає на розмір єдиного податку, то для підприємств, які перебувають на загальній системі оподаткування, за заниження прибутку Податковим кодексом передбачено суттєві штрафні санкції.

Отже, проведене дослідження показала, що для цілей обліку необхідно чітко розділяти дві категорії працюючих у фермерських господарствах: наймані працівники і члени фермерського господарства, адже від цього залежить облік та оподаткування таких виплат.

Проведене анкетування бухгалтерів 28 фермерських господарств Полтавської області показало, що на 12 з них для цілей обліку не розділяються такі поняття як праця найманих працівників та членів фермерських господарств, а тому і витрати на оплату їх праці відображають в обліку однаково, за рахунок витрат господарства .

За даними Державної служби статистики України [3] у 2013 р. у фермерських господарствах працювало 98617 осіб, а з них 40185 осіб (40,75%) були членами фермерських господарств. За таких умов неправильне відображення в обліку оплати праці членам фермерських господарств спричинює суттєве викривлення обліково-аналітичного забезпечення управління та показників фінансової звітності.

Згідно з частиною другою ст. 3 Кодексу законів про працю України [4] особливості праці членів фермерських господарств визначаються законодавством та їх статутами.

Відповідно до Закону України «Про фермерське господарство» трудові відносини у ньому базуються на основі праці членів фермерського господарства. У разі виробничої потреби воно має право залучати до роботи інших громадян за трудовим договором. Членами фермерського господарства не можуть бути особи, які працюють у ньому за трудовим договором. Трудові відносини членів фермерського господарства регулюються Статутом, а осіб, залучених до роботи за трудовим договором, - законодавством України про працю [5].

Виходячи з цього, трудові відносини членів господарства трудовим законодавством не регулюються. Оскільки члени фермерського господарства не є найманими працівниками в розумінні трудового законодавства, то для них не передбачені такі державні гарантії як мінімальна заробітна плата, оплата лікарняних та відпускних.

У проаналізованих Статутах 28 фермерських господарств було зазначено, що «оплата праці членів господарства здійснюється за результатами господарської діяльності, з прибутку, після покриття матеріальних та прирівняних до них витрат, сплати податків, зборів та інших платежів. Одержаний господарством чистий прибуток використовується за рішенням засновника». Тобто, за рішенням засновника, можна взагалі не розподіляти прибуток в кінці звітного періоду і тим самим не здійснювати оплату праці членів фермерського господарства. Тому виділення праці членів фермерських господарств в окрему облікову категорію дозволяє законним шляхом мінімізувати витрати на оплату праці, що стало ще більш актуальним у зв’язку із останніми змінами в законодавстві та суттєвим підвищенням розміру мінімальної заробітної плати.

У випадку ж нарахування оплати праці членам господарства такі нарахування повинні відображатися не за дебетом рахунків 23, 91, 92, 93 (як це фактично відбувається у 43% досліджених фермерських господарствах), а за дебетом субрахунку 443 «Прибуток, використаний у звітному періоді».

На основі вивчення Статутів фермерських господарств Полтавської області також було встановлено, що в деяких з них не визначено частки кожного члена у статутному капіталі, або ж статутний капітал взагалі відсутній. Це також впливає на порядок відображення в обліку виплат членам господарств та оподаткування таких виплат.

Якщо статутом визначена частина кожного члена у статутному капіталі фермерського господарства і розподіл здійснюється пропорційно до цих частин, то виплати членам фермерського господарства можна вважати дивідендами, з яких утримується військовий збір за ставкою 1,5% та податок на доходи фізичних осіб (для платників єдиного податку за ставкою 18 % (до прийняття

Закону України «Про фінансову поліцію»), а для платники податку на прибуток – за ставкою 5 %). Заборгованість за такими виплатами відображається за кредитом субрахунку 671 «Розрахунки за нарахованими дивідендами».

Якщо у статуті фермерського господарства не встановлені частки кожного члена у статутному капіталі фермерського господарства, а прибуток розподіляється пропорційно до трудової участі або порівну між членами господарства, то виплати на користь членів фермерського господарства вважаються іншими доходами, з яких утримується податок на доходи фізичних осіб за ставкою 18% та військовий збір за ставкою 1,5%. Заборгованість за такими виплатами відображається за кредитом субрахунку 672 «Розрахунки за іншими виплатами».

Окрім того неправильне відображення в обліку виплат членам фермерських господарств і нарахування їм заробітної плати як найманим працівникам зумовлює неправомірне завищення витрат діяльності, а отже і заниження прибутку до оподаткування. Якщо для тих фермерських господарств, які знаходяться на спрощеній системі оподаткування це не впливає на розмір єдиного податку, то для підприємств, які перебувають на загальній системі оподаткування, за заниження прибутку Податковим кодексом передбачено суттєві штрафні санкції.

Отже, проведене дослідження показала, що для цілей обліку необхідно чітко розділяти дві категорії працюючих у фермерських господарствах: наймані працівники і члени фермерського господарства, адже від цього залежить облік та оподаткування таких виплат.

Список використаних інформаційних джерел

Стратегічні напрями розвитку сільського господарства України на період до 2020 року /за ред. Ю.О. Лупенка, В.Я. Месель-Веселяка. – К. : ННЦ “ІАЕ”, 2012. – 182 с.

Україна у цифрах 2015 / за ред. І.М. Жук. — Державна служба статистики України. — Офіц. вид. — К., 2016. — 239 с.

Сільське господарство України 2013: статистичний збірник за ред. Н.В. Власенко. — Державна служба статистики України. — Офіц. вид. — К., 2016. — 390 с.

Кодекс законів про працю України від 10.12.71 № 322-VIII; редакція від 06.12.2016 р. [Електронний ресурс]. – Режим доступу: zakon.rada.gov.ua.

Про фермерське господарство: Закон України від 19.06.2003 р. № 973-IV [Електронний ресурс]. – Режим доступу: zakon.rada.gov.ua.

Україна у цифрах 2015 / за ред. І.М. Жук. — Державна служба статистики України. — Офіц. вид. — К., 2016. — 239 с.

Сільське господарство України 2013: статистичний збірник за ред. Н.В. Власенко. — Державна служба статистики України. — Офіц. вид. — К., 2016. — 390 с.

Кодекс законів про працю України від 10.12.71 № 322-VIII; редакція від 06.12.2016 р. [Електронний ресурс]. – Режим доступу: zakon.rada.gov.ua.

Про фермерське господарство: Закон України від 19.06.2003 р. № 973-IV [Електронний ресурс]. – Режим доступу: zakon.rada.gov.ua.

Admin- Admin

- Кількість повідомлень : 134

Дата реєстрації : 06.04.2017 -

Re: Карпенко Є.А. ОСОБЛИВОСТІ ОБЛІК ОПЛАТИ ПРАЦІ ЧЛЕНІВ ФЕРМЕРСЬКИХ ГОСПОДАРСТВАХ

автор Admin Чт Травень 11, 2017 8:33 pm

Автор піднімає проблему, що для цілей обліку у фермерських господарствах не розділяються такі поняття як «праця найманих працівників» та «праця членів фермерських господарств», а тому і витрати на оплату їх праці відображають в обліку однаково, за рахунок витрат господарства, що занижує прибуток до оподаткування для господарств, які знаходяться на загальній системі оподаткування, та є підставою для нарахування фінансових санкцій.

Також звертається увага на відсутність у деяких господарствах Полтавської області обліку часток у статутному капіталі членів фермерських господарств.

Проведене дослідження показало, що для цілей обліку необхідно чітко розділяти дві категорії працюючих у фермерських господарствах: наймані працівники і члени фермерського господарства, адже від цього залежить облік та оподаткування таких виплат.

На нашу думку, у дослідженні автор застосовує лише підхід з точки зору інтересів держави, проте не беруться до уваги інтереси членів фермерських господарств. В результаті такого однобокого підходу зроблені висновки і внесені пропозиції можуть нанести непоправну шкоду фермерським господарствам та їх членам, що як наслідок призведе до проблем у задоволенні інтересів фіскальних органів та держави.

Деньга С.М.

Також звертається увага на відсутність у деяких господарствах Полтавської області обліку часток у статутному капіталі членів фермерських господарств.

Проведене дослідження показало, що для цілей обліку необхідно чітко розділяти дві категорії працюючих у фермерських господарствах: наймані працівники і члени фермерського господарства, адже від цього залежить облік та оподаткування таких виплат.

На нашу думку, у дослідженні автор застосовує лише підхід з точки зору інтересів держави, проте не беруться до уваги інтереси членів фермерських господарств. В результаті такого однобокого підходу зроблені висновки і внесені пропозиції можуть нанести непоправну шкоду фермерським господарствам та їх членам, що як наслідок призведе до проблем у задоволенні інтересів фіскальних органів та держави.

Деньга С.М.

Admin- Admin

- Кількість повідомлень : 134

Дата реєстрації : 06.04.2017 -

» Карпенко О. В., Карпенко В. Д. РОЗВИТОК УПРАВЛІНСЬКОГО ОБЛІКУ У СФЕРІ ГОТЕЛЬНОГО ГОСПОДАРСТВА

» Корна О.С., Ночовна Ю.О. ОСОБЛИВОСТІ ОЦІНКИ ДІЛОВОЇ АКТИВНОСТІ СІЛЬСЬКОГОСПОДАРСЬКИХ ПІДПРИЄМСТВ

» Карпенко О. В., Шмигленко О. Г. ІНФОРМАЦІЯ ПРО ВАРТІСТЬ ПІДПРИЄМСТВА В БУХГАЛТЕРСЬКОМУ ОБЛІКУ

» Тесленко Т.І. РЕЗЕРВНИЙ КАПІТАЛ: ФОРМУВАННЯ ТА ОБЛІК

» Андрієвський І.В., Карпенко О.В. МЕТОДИ ОЦІНКИ ВАРТОСТІ ПІДПРИЄМСТВА ТА ІХ ПРАКТИЧНЕ ЗАСТОСУВАННЯ

» Корна О.С., Ночовна Ю.О. ОСОБЛИВОСТІ ОЦІНКИ ДІЛОВОЇ АКТИВНОСТІ СІЛЬСЬКОГОСПОДАРСЬКИХ ПІДПРИЄМСТВ

» Карпенко О. В., Шмигленко О. Г. ІНФОРМАЦІЯ ПРО ВАРТІСТЬ ПІДПРИЄМСТВА В БУХГАЛТЕРСЬКОМУ ОБЛІКУ

» Тесленко Т.І. РЕЗЕРВНИЙ КАПІТАЛ: ФОРМУВАННЯ ТА ОБЛІК

» Андрієвський І.В., Карпенко О.В. МЕТОДИ ОЦІНКИ ВАРТОСТІ ПІДПРИЄМСТВА ТА ІХ ПРАКТИЧНЕ ЗАСТОСУВАННЯ

Конференція "БОВУП", Полтава, ПУЕТ :: ІІ Міжнародна науково-практична інтернет-конференція «Бухгалтерський облік в управлінні підприємством: проблеми теорії та практики» :: Секція 2. Сучасний стан та вдосконалення обліково-аналітичного забезпечення управління підприємством.

Сторінка 1 з 1

Права доступу до цього форуму

Ви не можете відповідати на теми у цьому форумі