Сайко К.І., Зінченко О.В. ІНВЕНТАРИЗАЦІЯ ВИРОБНИЧИХ ЗАПАСІВ НА ПІДПРИЄМСТВА

Конференція "БОВУП", Полтава, ПУЕТ :: ІІ Міжнародна науково-практична інтернет-конференція «Бухгалтерський облік в управлінні підприємством: проблеми теорії та практики» :: Секція 1. Місце бухгалтерського обліку в інформаційній системі управління підприємством

Сторінка 1 з 1

Сайко К.І., Зінченко О.В. ІНВЕНТАРИЗАЦІЯ ВИРОБНИЧИХ ЗАПАСІВ НА ПІДПРИЄМСТВА

автор Admin Нд Квіт 23, 2017 10:33 pm

ІНВЕНТАРИЗАЦІЯ ВИРОБНИЧИХ ЗАПАСІВ НА ПІДПРИЄМСТВАХ

Сайко К. І.

Київський національний університет технологій та дизайну,

спеціальність «Облік і оподаткування»,

магістрант

Зінченко О. В.

Київський національний університет технологій та дизайну

доцент кафедри обліку і аудиту,

к.е.н., доцент

науковий керівник

Київський національний університет технологій та дизайну,

спеціальність «Облік і оподаткування»,

магістрант

Зінченко О. В.

Київський національний університет технологій та дизайну

доцент кафедри обліку і аудиту,

к.е.н., доцент

науковий керівник

Інвентаризація виробничих запасів проводиться не менше одного разу на рік (але не раніше 1 жовтня) згідно із Законом України Про бухгалтерський облік [1]. Інвентаризація проводиться з метою забезпечення достовірності бухгалтерського обліку шляхом їх зіставлення з фактичною наявністю майна.

Відповідальність за організацію інвентаризації несе керівник підприємства, який повинен створити необхідні умови для її проведення у стислі строки, визначити об'єкти, кількість і терміни проведення інвентаризації, крім випадків, коли проведення інвентаризації є обов'язковим.

Інвентаризація проводиться на підставі Положення про інвентаризацію активів та зобов’язань [4]. Дане Положення встановлює єдині вимоги щодо порядку інвентаризації відповідних статей Балансу.

Основними завданнями інвентаризації є:

виявлення фактичної наявності основних засобів, матеріальних цінностей, бланків суворої звітності, грошових коштів у касах, на реєстраційних, бюджетних, валютних та поточних рахунках;

виявлення невикористовування матеріальних цінностей;

дотримання умов зберігання матеріальних цінностей і грошових коштів, а також правил утримання та експлуатації матеріальних цінностей;

перевірка реальної вартості обліковуваних на Балансі матеріальних цінностей, сум дебіторської та кредиторської заборгованості, в тому числі такої, термін позовної давності щодо якої минув, та інших статей Балансу.

Для проведення інвентаризації створюється комісія на підставі наказу керівника підприємства.

Документальне забезпечення інвентаризації виробичих запасів:

1. Наказ керівника про створення постійно діючої робочої комісії;

2. Наказ про проведення інвентаризації;

3. Інвентаризаційні описи;

4. Порівняльні відомості результатів інвентаризації.

5. Акти інвентаризації;

6. Протокол засідання інвентаризаційної комісії;

7. Наказ про затвердження протоколу засідання інвентаризаційної комісії.

До початку проведення інвентаризації в присутності комісії і матеріально відповідальної особи (далі – МВО) складають звіт про останні проведені операції, відображають їх у складському обліку і разом з описом документів під розписку здають до бухгалтерії. Інвентаризація виробничих запасів провадиться за місцем зберігання та окремо за МВО. Дані про наявність виробничих запасів записують до інвентаризаційного опису.

Інформація з інвентаризаційного опису, зіставляється з обліковими даними про залишки виробничих запасів і записується до Звірювальних відомостей результатів інвентаризації виробничих запасів.

У результаті зіставлення облікових даних з фактичними можуть бути виявлені розбіжності (нестачі, надлишки).

Розбіжності між фактичною наявністю виробничих запасів з даними бухгалтерського обліку, встановлені під час інвентаризації та інших перевірок, регулюються підприємством, у такому порядку:

– виробичі запаси, що виявилися у надлишку, підлягають оприбуткуванню та зарахуванню відповідно на результати фінансово-господарської діяльності або збільшення фінансування з наступним встановленням причин виникнення надлишку і винних у цьому осіб;

– убування виробничих запасів у межах затверджених норм списування за рішенням керівника підприємства відповідно до витрат виробництва, обігу або на зменшення фінансування. Норми природного убування можуть застосовуватися лише в разі виявлення фактичних нестач. За відсутності норм убування розглядається як понаднормова нестача;

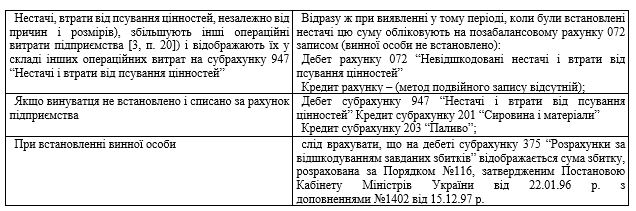

– понаднормові нестачі виробничих запасів, а також втрати від їх псування відносять на винних осіб за цінами, за якими обчислюється розмір шкоди від розкрадання, нестач, знищення та псування виробничих запасів;

– понаднормові втрати і нестачі виробничих запасів, в тих випадках, коли винуватці не встановлені або у стягненні з винних осіб відмовлено судом, зараховуються на збитки або зменшення фінансування.

На виявлені при інвентаризації непридатні або зіпсовані виробничі запаси додатково складаються акти.

Якщо вартість нестач перевищуватиме вартість лишків, то різниця у вартості має бути віднесена на винних МВО.

Взаємний залік лишків і нестач внаслідок пересортиці може бути допущений тільки за виробничими запасами одного і того самого найменування і в такій самій кількості за умови, що лишки і нестачі утворилися за один і той же період, що підлягав перевірці, та в однієї й тієї ж МВО.

Порядок відображення результатів інвентаризації виробничих запасів, згідно з П)С)БО 9 “Запаси” [2] та П(С)БО 16 “Витрати” [4]. такий:

Відповідальність за організацію інвентаризації несе керівник підприємства, який повинен створити необхідні умови для її проведення у стислі строки, визначити об'єкти, кількість і терміни проведення інвентаризації, крім випадків, коли проведення інвентаризації є обов'язковим.

Інвентаризація проводиться на підставі Положення про інвентаризацію активів та зобов’язань [4]. Дане Положення встановлює єдині вимоги щодо порядку інвентаризації відповідних статей Балансу.

Основними завданнями інвентаризації є:

виявлення фактичної наявності основних засобів, матеріальних цінностей, бланків суворої звітності, грошових коштів у касах, на реєстраційних, бюджетних, валютних та поточних рахунках;

виявлення невикористовування матеріальних цінностей;

дотримання умов зберігання матеріальних цінностей і грошових коштів, а також правил утримання та експлуатації матеріальних цінностей;

перевірка реальної вартості обліковуваних на Балансі матеріальних цінностей, сум дебіторської та кредиторської заборгованості, в тому числі такої, термін позовної давності щодо якої минув, та інших статей Балансу.

Для проведення інвентаризації створюється комісія на підставі наказу керівника підприємства.

Документальне забезпечення інвентаризації виробичих запасів:

1. Наказ керівника про створення постійно діючої робочої комісії;

2. Наказ про проведення інвентаризації;

3. Інвентаризаційні описи;

4. Порівняльні відомості результатів інвентаризації.

5. Акти інвентаризації;

6. Протокол засідання інвентаризаційної комісії;

7. Наказ про затвердження протоколу засідання інвентаризаційної комісії.

До початку проведення інвентаризації в присутності комісії і матеріально відповідальної особи (далі – МВО) складають звіт про останні проведені операції, відображають їх у складському обліку і разом з описом документів під розписку здають до бухгалтерії. Інвентаризація виробничих запасів провадиться за місцем зберігання та окремо за МВО. Дані про наявність виробничих запасів записують до інвентаризаційного опису.

Інформація з інвентаризаційного опису, зіставляється з обліковими даними про залишки виробничих запасів і записується до Звірювальних відомостей результатів інвентаризації виробничих запасів.

У результаті зіставлення облікових даних з фактичними можуть бути виявлені розбіжності (нестачі, надлишки).

Розбіжності між фактичною наявністю виробничих запасів з даними бухгалтерського обліку, встановлені під час інвентаризації та інших перевірок, регулюються підприємством, у такому порядку:

– виробичі запаси, що виявилися у надлишку, підлягають оприбуткуванню та зарахуванню відповідно на результати фінансово-господарської діяльності або збільшення фінансування з наступним встановленням причин виникнення надлишку і винних у цьому осіб;

– убування виробничих запасів у межах затверджених норм списування за рішенням керівника підприємства відповідно до витрат виробництва, обігу або на зменшення фінансування. Норми природного убування можуть застосовуватися лише в разі виявлення фактичних нестач. За відсутності норм убування розглядається як понаднормова нестача;

– понаднормові нестачі виробничих запасів, а також втрати від їх псування відносять на винних осіб за цінами, за якими обчислюється розмір шкоди від розкрадання, нестач, знищення та псування виробничих запасів;

– понаднормові втрати і нестачі виробничих запасів, в тих випадках, коли винуватці не встановлені або у стягненні з винних осіб відмовлено судом, зараховуються на збитки або зменшення фінансування.

На виявлені при інвентаризації непридатні або зіпсовані виробничі запаси додатково складаються акти.

Якщо вартість нестач перевищуватиме вартість лишків, то різниця у вартості має бути віднесена на винних МВО.

Взаємний залік лишків і нестач внаслідок пересортиці може бути допущений тільки за виробничими запасами одного і того самого найменування і в такій самій кількості за умови, що лишки і нестачі утворилися за один і той же період, що підлягав перевірці, та в однієї й тієї ж МВО.

Порядок відображення результатів інвентаризації виробничих запасів, згідно з П)С)БО 9 “Запаси” [2] та П(С)БО 16 “Витрати” [4]. такий:

Відповідно до статті 164 Кодексу України про адміністративні правопорушення, несвоєчасне або неякісне проведення інвентаризації виробничих запасів, а також неприйняття заходів з відшкодування з винних осіб збитків від нестач, розтрат, крадіжок, безгосподарності тягнуть за собою накладення штрафу від 8 до 15 неоподатковуваних мінімумів доходів громадян. Ті ж дії, здійснені особою, яка протягом року підлягала адміністративному стягненню, тягнуть за собою накладення штрафу від 10 до 20 неоподатковуваних мінімумів доходів громадян.

За результатами інвентаризації складається протокол, інвентаризаційної комісії, який має бути розглянутий і затверджений у 5-денний термін керівником підприємства.

Результати інвентаризації після затвердження керівником відображаються у бухгалтерському обліку підприємства у тому місяці, в якому проведена (закінчена) інвентаризація, але не пізніше грудня звітного року.

П(С)БО 9 "Запаси", затверджене наказом Міністерства фінансів України від 20.10.99 р. N 246 [Електронний ресурс].– Режим доступу : http://zakon2.rada.gov.ua

П(С)БО 16 “Витрати”, затверджене наказом Міністерства фінансів України від 31.12.99 р. №318 [Електронний ресурс].– Режим доступу : http://zakon2.rada.gov.ua

Положення про інвентаризацію активіів та зобов’язань, затвердженого Наказом Міністерства фінансів України від 02.09.2014 № 879 [Електронний ресурс].– Режим доступу : http://zakon3.rada.gov.ua/laws/show/z1365-14

За результатами інвентаризації складається протокол, інвентаризаційної комісії, який має бути розглянутий і затверджений у 5-денний термін керівником підприємства.

Результати інвентаризації після затвердження керівником відображаються у бухгалтерському обліку підприємства у тому місяці, в якому проведена (закінчена) інвентаризація, але не пізніше грудня звітного року.

Список використаних інформаційних джерел:

Закон України “Про бухгалтерський облік та фінансову звітність” № 996-XIV від 16 липня 1999 р. [Електронний ресурс].– Режим доступу : http://zakon2.rada.gov.uaП(С)БО 9 "Запаси", затверджене наказом Міністерства фінансів України від 20.10.99 р. N 246 [Електронний ресурс].– Режим доступу : http://zakon2.rada.gov.ua

П(С)БО 16 “Витрати”, затверджене наказом Міністерства фінансів України від 31.12.99 р. №318 [Електронний ресурс].– Режим доступу : http://zakon2.rada.gov.ua

Положення про інвентаризацію активіів та зобов’язань, затвердженого Наказом Міністерства фінансів України від 02.09.2014 № 879 [Електронний ресурс].– Режим доступу : http://zakon3.rada.gov.ua/laws/show/z1365-14

Admin- Admin

- Кількість повідомлень : 134

Дата реєстрації : 06.04.2017 -

Re: Сайко К.І., Зінченко О.В. ІНВЕНТАРИЗАЦІЯ ВИРОБНИЧИХ ЗАПАСІВ НА ПІДПРИЄМСТВА

автор Admin Чт Травень 11, 2017 9:15 pm

В статті виділяються і описуються характерні особливості проведення інвентаризації запасів на підприємстві та особливості визначення її результатів у відповідності до національних П(С)БО.

Авторами з’ясовані особливості документального оформленні результатів інвентаризації, порядку їх розгляду і затвердження.

Значна увага приділена відповідальності певних осіб за несвоєчасне або неякісне проведення інвентаризації виробничих запасів, а також неприйняття заходів з відшкодування з винних осіб збитків від нестач, розтрат, крадіжок, безгосподарності.

Такий погляд буде цікавий фахівцям, так як інвентаризація запасів виступає у ролі інструмента, якій забезпечує всі ланки управління підприємством інформацією про факти безгосподарності, нестач, розтрат, крадіжок.

Пшенична А.Ж.

Авторами з’ясовані особливості документального оформленні результатів інвентаризації, порядку їх розгляду і затвердження.

Значна увага приділена відповідальності певних осіб за несвоєчасне або неякісне проведення інвентаризації виробничих запасів, а також неприйняття заходів з відшкодування з винних осіб збитків від нестач, розтрат, крадіжок, безгосподарності.

Такий погляд буде цікавий фахівцям, так як інвентаризація запасів виступає у ролі інструмента, якій забезпечує всі ланки управління підприємством інформацією про факти безгосподарності, нестач, розтрат, крадіжок.

Пшенична А.Ж.

Admin- Admin

- Кількість повідомлень : 134

Дата реєстрації : 06.04.2017 -

» Балла А.Д., Ігнатенко Т.В. ОБЛІК ФІНАНСОВИХ РЕЗУЛЬТАТІВ ПІДПРИЄМСТВА

» Чекан Т.В. ДОСЛІДЖЕННЯ ПІДХОДІВ ДО ВИЗНАЧЕННЯ НЕМАТЕРІАЛЬНИХ АКТИВІВ ПІДПРИЄМСТВА

» Подольська В. О., Троневська І.М. КОМПЛЕКСНА ОЦІНКА ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА

» Довгуша К.В., Кравченко І.Ю.УПРАВЛІНСЬКИЙ ОБЛІК ДОХОДІВ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА

» Артюх-Пасюта О.В., Чміль К.В. ЕКОНОМІЧНА СУТНІСТЬ ОСНОВНИХ ЗАСОБІВ ПІДПРИЄМСТВА

» Чекан Т.В. ДОСЛІДЖЕННЯ ПІДХОДІВ ДО ВИЗНАЧЕННЯ НЕМАТЕРІАЛЬНИХ АКТИВІВ ПІДПРИЄМСТВА

» Подольська В. О., Троневська І.М. КОМПЛЕКСНА ОЦІНКА ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА

» Довгуша К.В., Кравченко І.Ю.УПРАВЛІНСЬКИЙ ОБЛІК ДОХОДІВ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА

» Артюх-Пасюта О.В., Чміль К.В. ЕКОНОМІЧНА СУТНІСТЬ ОСНОВНИХ ЗАСОБІВ ПІДПРИЄМСТВА

Конференція "БОВУП", Полтава, ПУЕТ :: ІІ Міжнародна науково-практична інтернет-конференція «Бухгалтерський облік в управлінні підприємством: проблеми теорії та практики» :: Секція 1. Місце бухгалтерського обліку в інформаційній системі управління підприємством

Сторінка 1 з 1

Права доступу до цього форуму

Ви не можете відповідати на теми у цьому форумі